当前市面上的增额寿还是以传统型为主力军,分红型相对较少,

但数量少不是因为没有市场,而是开发分红险对保司实力要求很高。

通过以往的测评,我们知道即便是收益一般的分红险也能突破传统增额寿的定价利率上限。

可以说,在分红的加持下,分红型增额寿就是目前收益最高的储蓄险。

我综合保司经营水平、历史分红实现率、投资能力等维度考量,

挑选出了以下三款优质分红险:

中意人寿的一生中意、陆家嘴国泰的鸿利鑫享、恒安标准的传世臻耀

今天就重点对比这三款。

一、

收益高低是判断传统增额寿优劣的核心指标,对分红型也一样。

与分红型增额寿收益相关的三个维度分别是:分红形式、保底利益、红利利益。

1、分红形式

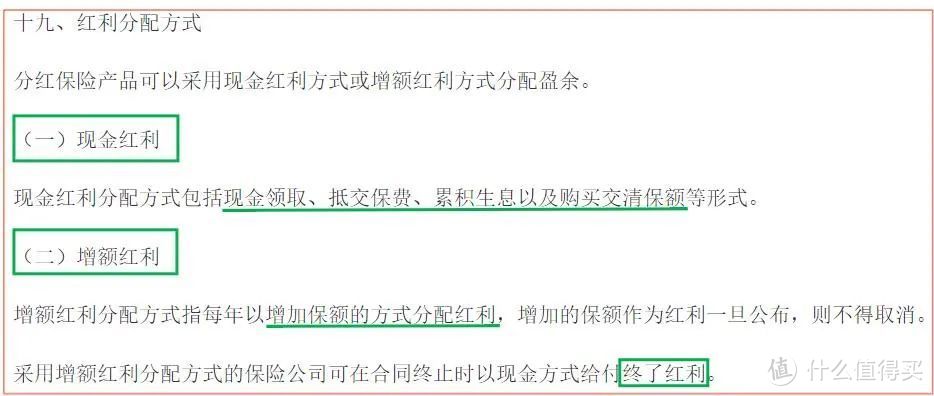

根据官方文件,明文规定了两种红利分配方式,现金红利和保额红利。

图片

图片现金红利简单说就是发现金,这笔现金不领取也可以抵交保费或累计生息等。

增额红利则是通过增加保额的方式分配红利,保司可在合同终止时以现金方式给付终了红利,也被称为满期红利,只有在退保或身故时才一次性给付,注意终了红利并非所有产品都有。

那么选择哪种红利分配方式收益更高呢,一般来说是增额红利。

由于现金红利资金灵活性更强(每年都得发钱),所以保司更倾向于进行低风险投资,所得分红自然会低一些。

而保额红利灵活性弱,保司可以更放心的在权益类市场投资,分红就更高些。

我们今天测评这三款产品都属于保额红利的分红险,其中恒安标准人寿的传世臻耀带了个终了红利。

看来想通过红利分配方式来初步判断收益是无法办到了,下面我们进入常规收益测算环节。

2、保底利益

在分红型增额寿与传统增额寿之间,选择前者必然是因为分红这个不确定部分能让保单整体获得远超后者的收益。

分红部分无法确定,但保底部分却和传统增额寿一致,现金价值是白纸黑字列入合同中的。

目前保底部分的预定利率上限为2.5%(传统型增额寿3.0%),若保底部分收益表现优秀,就像大楼打稳了地基,给了分红后续“添砖加瓦”的条件。

我们以10岁男孩,总交30万为例,1/3/5/10年交都测算一遍。

图片

图片 图片

图片 图片

图片 图片

图片左右滑动查看更多

一生中意的现金价值每个缴费期都是三款中最高的,长期退保回报率都能达到2.3%以上,非常接近2.5%的分红险定价利率上限。

而鸿利鑫享以及传世臻耀,哥俩半斤八两,保底收益都不咋地,和一生中意的差距相当大。

并且从封闭期的角度看,一生中意也最短,光看保底部分的话,其他两款明显不是一合之将。

当然,分红险的迷人之处在于红利,含红利的分红险才是完整的。

3、红利利益

我们仍旧以10岁男孩,总交30万为例,分缴费期来看。

图片

图片 图片

图片 图片

图片 图片

图片左右滑动查看更多

综合看各个缴费期,加上分红后,依旧是一生中意收益最高。

除了趸交有点小变数,鸿利鑫享在40年后异军突起,成功实现反超。

另外趸交也是鸿利鑫享最强的一个缴费期,持有50年的IRR高达3.64%,

但除了趸交,其余缴费期它都是三款中收益较弱的一款。

我们以3年交为例,通过IRR超过3.0%、3.5%两个时间节点看看一生中意的收益优势有多大。

一生中意:仅需持有11年,IRR即可超过3.0%,保单24年超过3.5%;

鸿利鑫享:持有20年超过3.0%,持有49年才能超过3.5%;

传世臻耀:持有21年超过3.0%,持有43年超过3.5%。

所以结论很明显了,一生中意依旧是目前收益Top1的分红险。

但也要明确一点,即便是收益较弱的另外两款,在分红实现率为100%时,也不是任何一款传统增额寿能比拟的。

二、

那么保司演示红利100%实现的可信度高吗,我们结合几个数据看看。

1、分红实现率

三款上线都不久,目前只有传世臻耀披露了红利实现率,年度红利117%,终了红利283%,相当不错。

图片

图片我们也可以从三家保司历年的分红实现率一窥分红险整体的运营情况:

图片

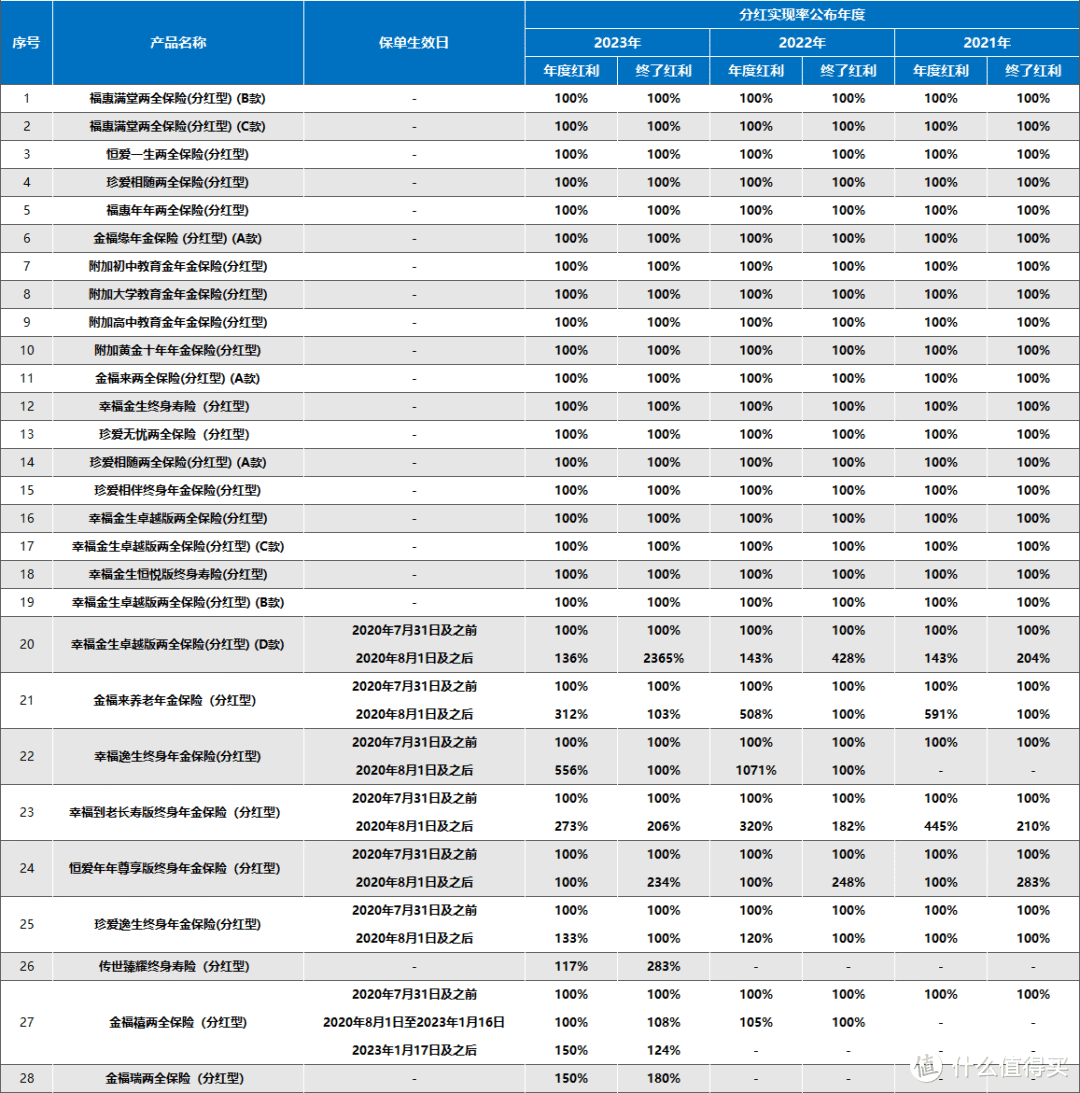

图片恒安标准人寿,罕见的专注增额红利产品的保险公司,并且成绩非常好。

近一年的58款分红险里,无一低于100%,最高实现了556%!

图片

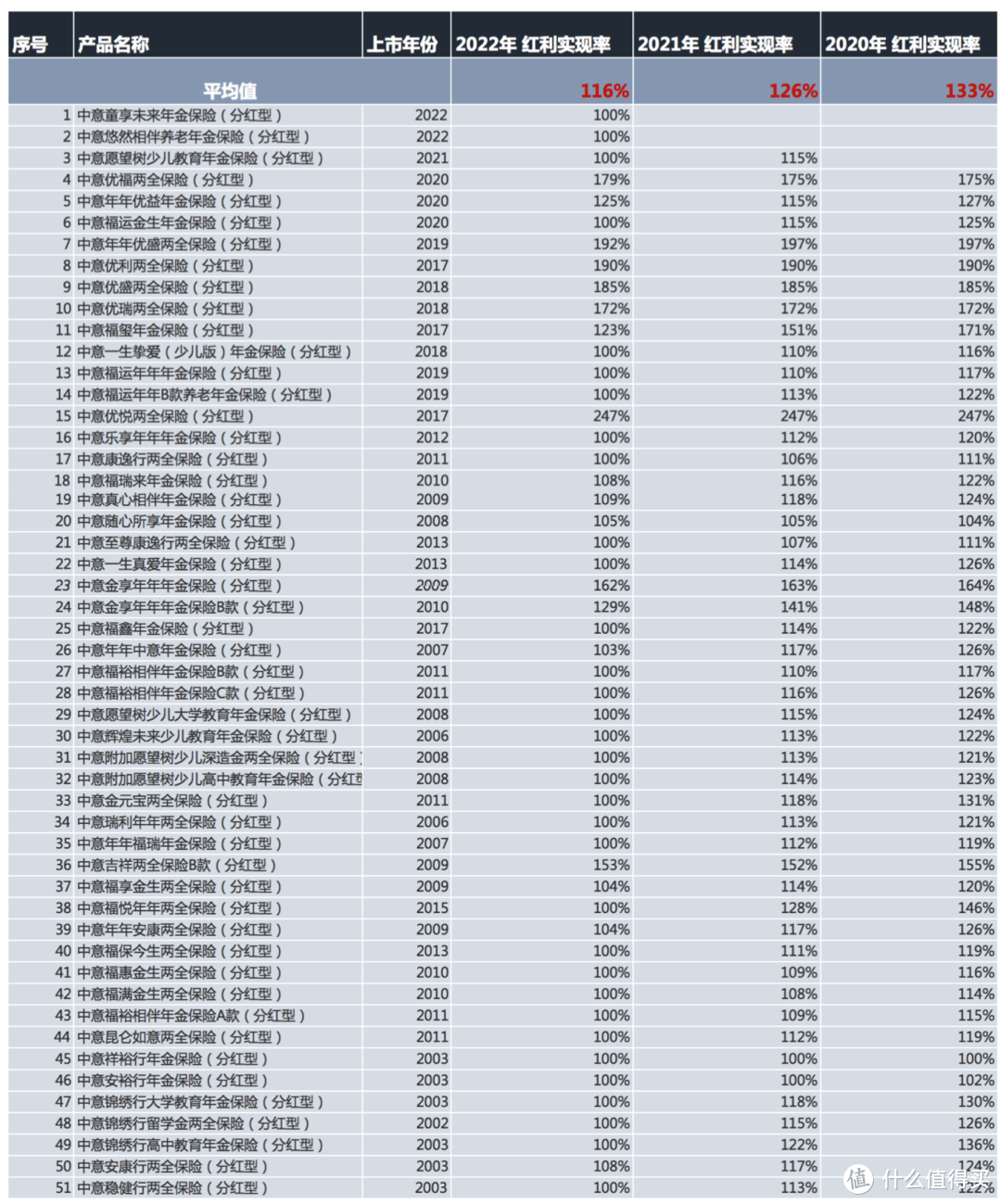

图片陆家嘴国泰人寿,几十款产品仅有几款未达到100%,但整体也是在水准之上的。

图片

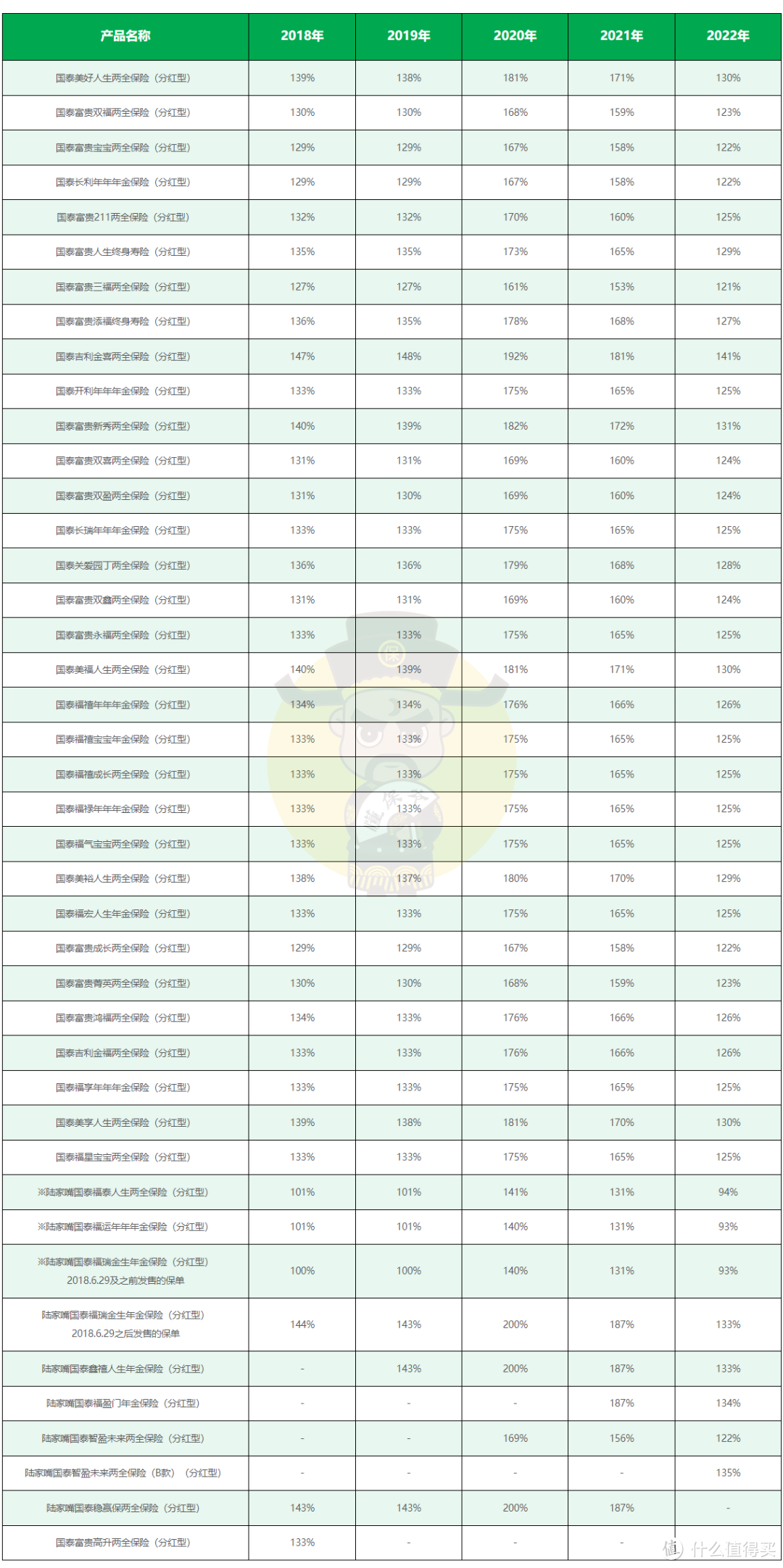

图片中意人寿表现也很突出,51款分红险全数达成100%+,最高一款分247%,过往几年数据都很不错。

2、其他考核指标

当然,以上只是参考各家保司历史分红实现率,合理推断未来分红也能100%实现。

但增额寿毕竟是长期的资金规划工具,分红实现率也是每年都要看的指标,显然长期稳定的高实现率才更加重要。

实现这个目的取决于两个个要件:保险公司的经营水平以及投资能力,

这两点才是判断未来长期稳定的分红实现率最有利的抓手。

图片

图片三家保险公司偿付能力都相当不错,中意人寿三项指标都是最高的,综合偿付能力充足率221.27%显著高于监管120%的要求。

另外最新的风险综合评级AAA级也是寿险行业的最高标准,同评级的寿险公司仅有6家,公司经营状况相当好。

图片

图片投资能力方面,在2023上半年非上市寿险公司中中意人寿排名第5,陆家嘴国泰人寿排名第1,恒安标准排名第28,

其中陆家嘴国泰人寿在2018-2022的综合排名中也能排到第2位,投资能力非常强大。

三、

最后,当前分红险市场收益的王冠还是落在了一生中意头上。

不仅收益高,而且从保险公司实力角度考虑,

中意人寿国资股东是中石油,外资股东是意大利忠利保险集团,都是世界前100强,无可挑剔。

诚然,保单利益以及保司实力相当重要,但保单功能也应纳入考量,

强竞争力的回报+丰富且适配的保单功能,两两结合才能交出“最满意的答卷”。

好在一生中意隔代投保+第二投保人+保险金信托+万能账户+养老社区一应俱全,这点也无可指摘。

综上,一生中意绝对是现有分红险中最值得入手的一款。