图片

图片现在的互联网重疾险,只看产品责任和价格,基本很难区分优劣。不过,每款产品仍然有自己的独特之处。

就如新晋网红复星联合达尔文11号,它就包含了一个重疾险中很罕见的条款——配合调查。配合调查的范围还包括了争议很大的“解剖检验”。

图片

图片虽说理赔调查是常规操作,有些公司投保时签约文件的投保须知里也会有类似的提示,可像达尔文11号这样直接写在条款打明牌的可不多。消费者肯定会纳闷,这种条款出现会不会让理赔会变得困难?算不算是保险公司给自己挖的坑?

关于“理赔调查”

1.什么情况保险公司会启动调查?

无论是在申请理赔时,还是投保后,保险公司都有可能发起调查。

一般理赔时容易触发调查的情况有:

(1)出险时间短:

投保没过多久就申请理赔,比如等待期刚过或投保后两年内出险,保险公司要排除带病投保的可能。

(2)短期集中投保:

比如说一个人突然在短时间内买了多份保单,保险公司会调查他的购买动机。意外险、重疾险和寿险的健康告知中通常都有类似“2年内,是否在本公司或其他公司投保人身险累计保额超过100/200万”的询问。

(3)投保金额高:

对于投保金额较高的,保险公司可能会作为特殊案件来处理。所以,一般不建议在同一家公司投保过高的保额。

若理赔申请金额比较低,比如医疗险,很多保险公司会有“3000 -6000元内线上赔付”这类服务,对于一些情况简单的小额理赔,理赔金额可能还没调查费用高,一般没有调查的必要。除非中病历中明确体现了投保时未如实告知的既往症的情况,可能会让被保人补充相关的资料证明。

通常,各家保险公司都有《理赔调查规则》,理赔人员也会根据经验来判断。

2.保险公司的调查方式有哪些?

调查方式包括:医保卡信息、医院就诊记录、体检记录、面谈走访、保险公司之间的数据共享、第三方调查、公安介入等等。

这些环节,不是每个调查案件都全部动用。

医保卡使用情况、医院就诊、体检记录等,是最先要被调查的。

到这一步,被保人在医院和体检机构的检查报告,就诊记录就基本清晰了。有些情况简单的案件,调查会止步于此。

3.保险公司凭什么可以调查?

对于保险公司启动调查,很多朋友都会有疑问:体检报告、看病记录等等属于个人隐私,保险公司凭什么查?

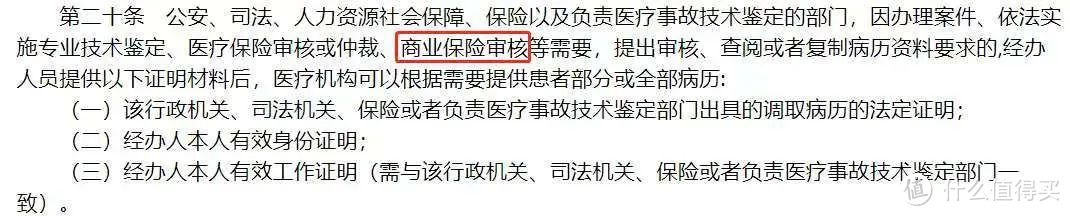

首先,保险公司是有权限调查医院记录的。在《医疗机构病历管理规定(2013 年版)》就有规定:

图片

图片也就是说,保险公司出于审核需要,可以调查医院病历,并且医院也要配合。

另外,在投保时,大部分公司的投保须知页面会有一条类似达尔文11号的同意调查“授权条款”,相当于投保人已经授权了调查行为;而个别产品如果没有相应条款,又不想主动提供保险公司理赔时需要的额外资料,这种情况可以和保险公司进一步协商。

4.为什么不在投保时就进行调查,而是投保之后?

一方面,保险合同遵循“最大诚信原则”。国内保险采用“有限告知”原则,即仅需回答健康告知问卷中明确提及的问题,未问及的情况无需主动披露。就是哪些需要告知,哪些不用告知每款产品都有自己的标准,不需要在投保时就做很全面的调查。

另一方面,调查的成本也很高。若对所有投保人进行全面健康调查(如调取所有医院记录、体检报告等),需耗费大量人力、时间和资金,预估每案的平均成本小几千块。这种成本可能通过提高保费转嫁给消费者,最终也是由消费者承担,还影响产品的市场竞争力。

而在理赔时启动调查,则是为了精准打击欺诈行为,保障多数诚信客户的利益。这一模式平衡了成本、效率与风险控制,但也要求投保人务必如实告知,避免因隐瞒信息导致拒赔纠纷。

达尔文11号为何这样设计?

“配合调查”写进达尔文11号的条款,主要原因有几点:

1.复星联合健康常规操作

其实,“配合调查”写进条款不只针对达尔文11号这一款产品,复星联合健康的其他产品,包括经典IP乐健医疗险,也一直有同样的条款。

另外,核保严格、理赔仔细,严进严出本身也是复星联合的经营习惯。这样做尽可能排除了带病投保,降低理赔发生率,降低保费成本,最终受益的是符合规则的投保人和保险公司。

2.达尔文11号中有特殊责任

我们注意到,达尔文11号意外原因引起的重疾,有额外30%保额的赔付。相比其他重疾险赔付更多,但需要符合“意外”原因,而意外原因的界定,很多情况也需要事后进行调查。所以,出现“评估和鉴定(包括但不限于提请作必要、合理的解剖检验)”的要求,配合意外事故的调查,也情有可原。

3.调查效率的提升

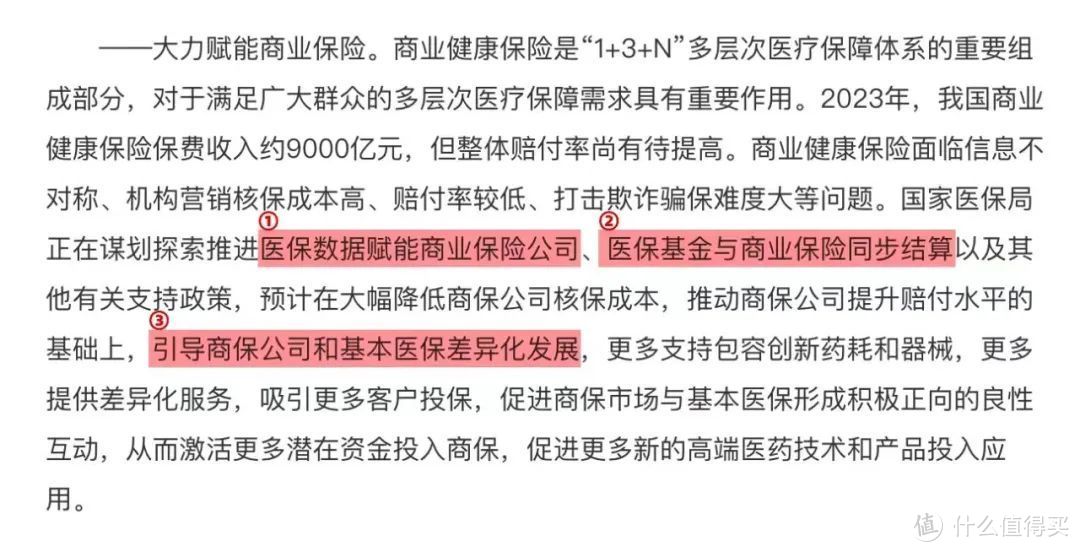

部分保险公司开始应用大数据技术,在理赔阶段通过医保记录、跨公司数据共享等方式筛查高风险客户,最近医保局的一篇文章,也提到 :

(1)医保数据赋能保险公司;

(2)医保基金与商业保险同步结算;

(3)引导商保公司和基本医保差异化发展。

图片

图片未来也有更多理赔调查能在医保信息平台上完成,不必像现在这样兴师动众。调查效率提升,理赔的时间也能缩短。

便捷简单的理赔调查程序,未来很大概率将会在全行业普及。

要不要因为“配合调查”,放弃达尔文11号

1.考虑产品本身

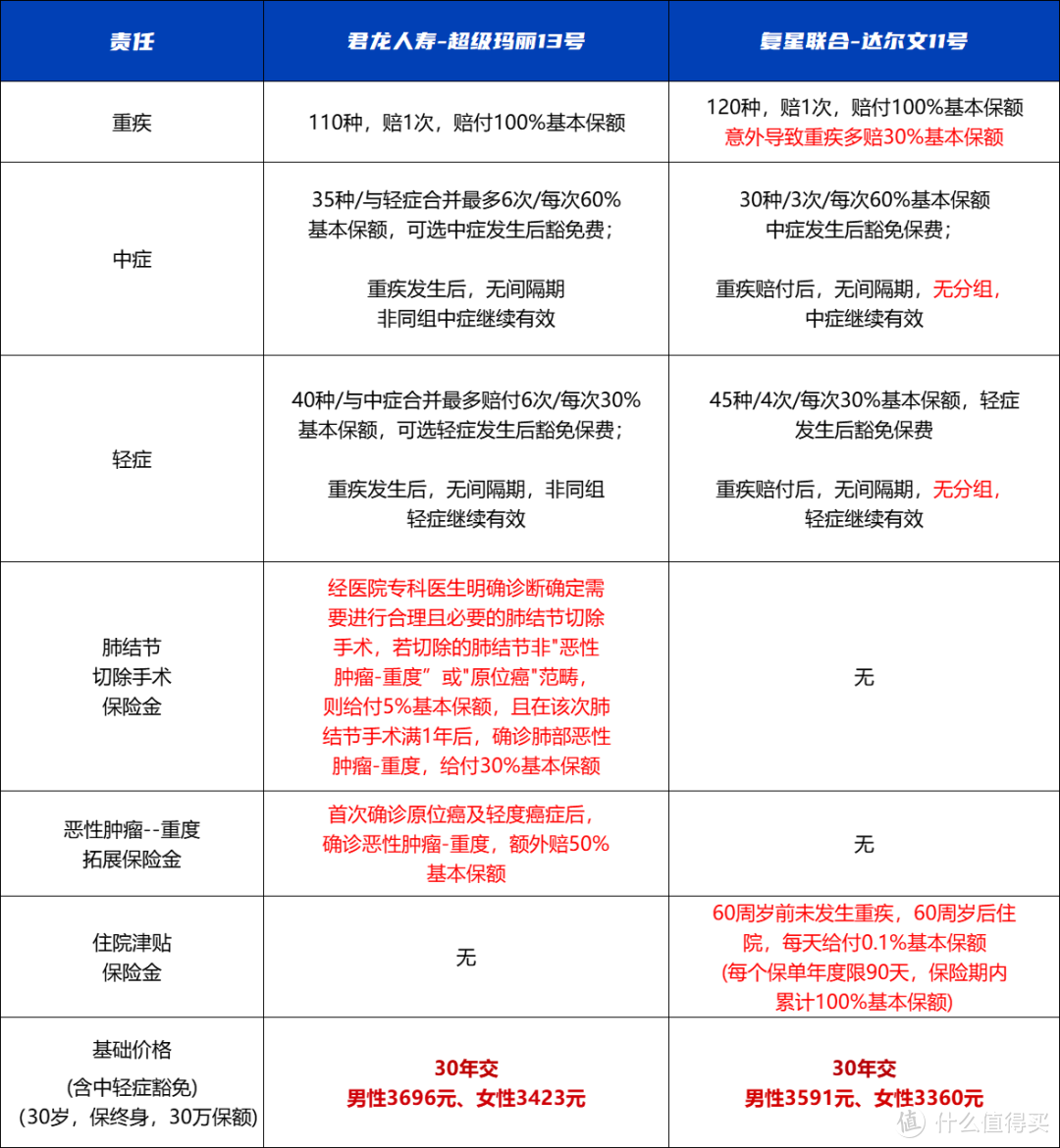

达尔文11号对比同类产品,最常见的前28种重疾+3种轻症理赔标准完全一样,这方面理赔尺度没有区别。

赔付更具灵活性(重疾赔付后,轻症、中症继续有效),意外重疾多赔付30%保额,单次重疾基础责任的价格行业几乎最低。看重这些方面的优势,可以选择达尔文11号。

图片

图片超级玛丽13号vs达尔文11号基础责任对比

不过其他竞品,比如超级玛丽13号,和它各方面差距也不大,适合作为替代。

相关文章:用Deepseek对比产品,聪明和缺陷,都比想的多 | 超级玛丽13号VS达尔文11号

2.考虑个人习惯

自己本身P人属性很强,记不住什么时候看过病、找不到体检报告,也完全记不住有哪些异常,或者是非常反感理赔调查这类主动提供个人信息的流程。那么,达尔文11号不是一个好的选择,因为它更有可能因为遗漏的告知项目引起将来的拒赔。建议选择触发调查概率可能更小的公司。当然,做好健康告知是投保一切健康险的前提。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

公众号:大鱼测评