*红色代表精彩的部分,绿色为信息有误

基本责任部分,达尔文11号的特色分别是:

1)住院津贴

2)赔付灵活性(重疾赔付后,轻症、中症继续有效)

3)意外重疾额外赔付

图片

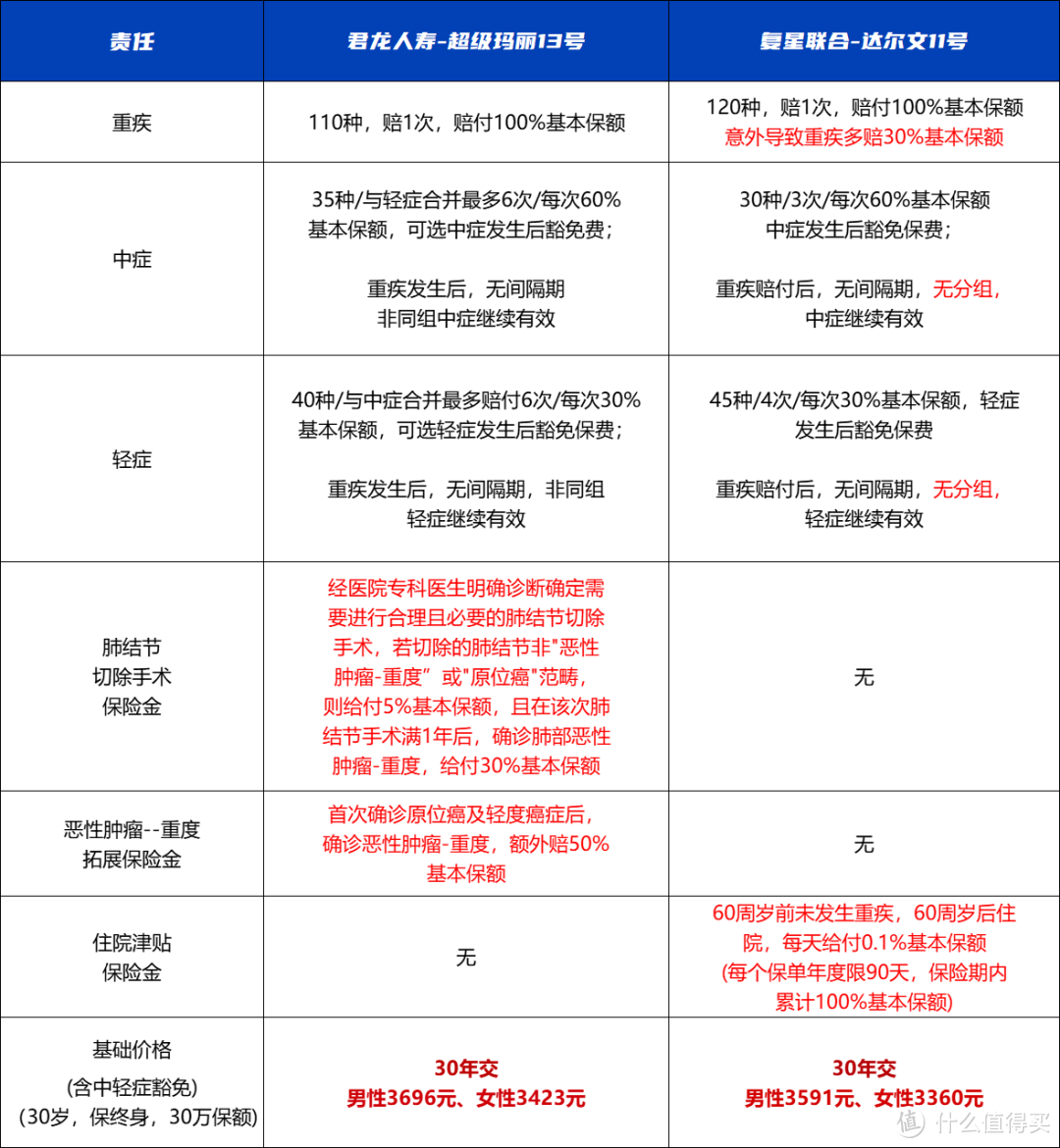

图片实际情况是,住院津贴、意外重疾额外赔付两项本身是达尔文11号不同于超级玛丽13号的特有责任。意外重疾额外赔付是达尔文11号的一个创新。

另外一条“赔付灵活性(重疾赔付后,轻症、中症继续有效)”,这个条款是近年来重疾险的一个创新,超级玛丽13号也具备,但达尔文11号的条款更具备优势,没有同组疾病不能再赔付的限制,条款细节确实更胜一筹,作为亮点推荐也合理。

再看超级玛丽13号:

图片

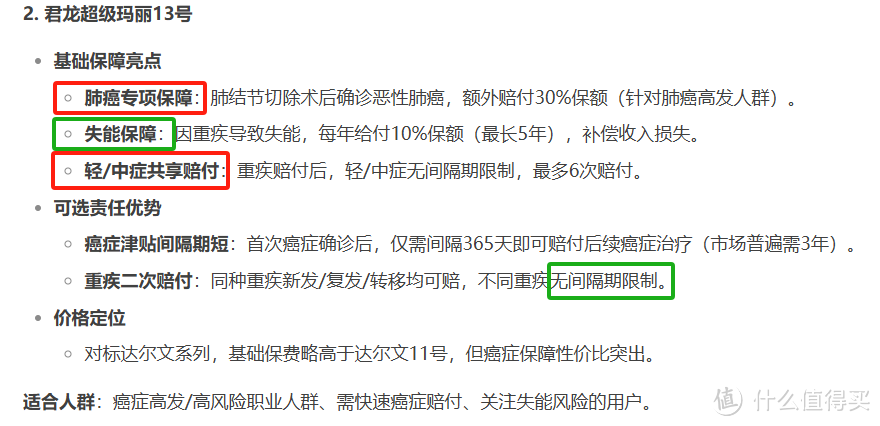

图片超级玛丽13号deepseek给出的特色分别是:

1)肺癌专项保障

2)失能保障

3)轻/中症共享赔付(次数)

肺癌专项保障、轻/中症共享赔付(次数)是超级玛丽13号的特色。

有意思的是,超级玛丽13号基础责任中的“恶性肿瘤-重度拓展保险金”责任没有归纳到基础保障亮点里。AI没有把它归纳到亮点里,很可能是因为检索众多文章汇总后,发现一众博主们在这点的口径上也相对一致。事实也是,这项责任确实相对鸡肋,消费者大概率也不会因为这项责任而做出决策,一般不作为决策考察的维度。

另外,价格定位部分也比较准确,超级玛丽13号主险责任的价格比达尔文11号略高,达尔文11号的基础责任的价格更有优势。

这一部分AI处理信息高效,但也有几处不精确的地方。

一是,超级玛丽13号的失能保障,这项责任本来是超级玛丽13号的附加责任,deepseek把它归纳到基础责任里了,因为责任确实不错,也无伤大雅,唯一不放心的,别是为了强行凑够3条才放错了位置就行。

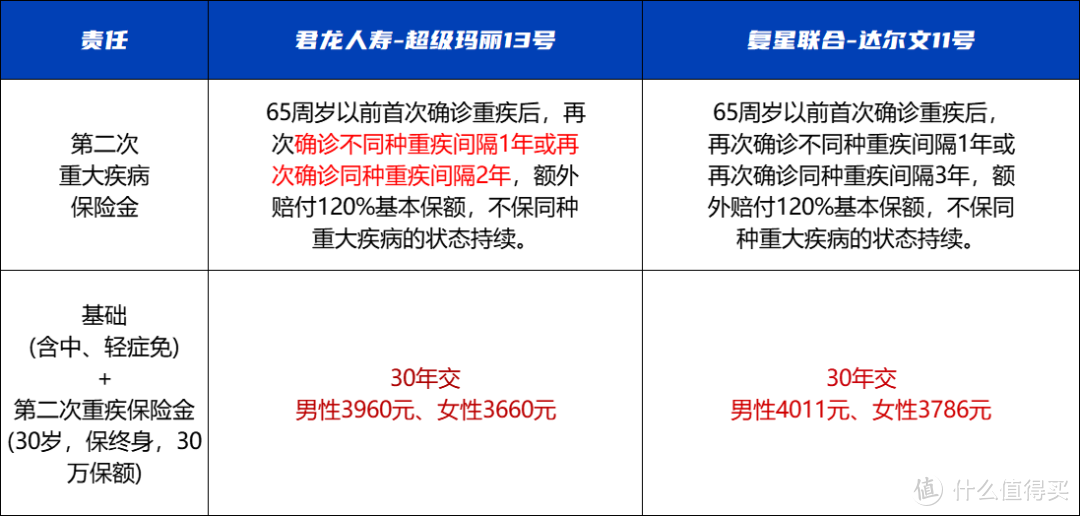

还有一个是,达尔文11号的癌症津贴,实际间隔期是每1年赔付1次,deepseek说间隔期是3年,这个算错误也导致后续围绕这个问题给出的建议都出现了偏差。

可选责任部分,超级玛丽13号的二次重疾间隔期更短,相比达尔文11号更有优势,“不同重疾没有间隔期限”的表述有误,实际有1年的间隔期。

看来,赔付间隔期相关的问题,deepseek还需要再修炼修炼。

图片

图片另外,达尔文11号的住院津贴和超级玛丽13号的轻/中症共用次数,其实严格来说不算亮点,当做各自有相比对方有优势的项目来看没问题,需要再做辨别。

(二)推荐建议

直接根据需求场景给出建议,而不是简单判断哪款更好,直接推荐其中之一。

图片

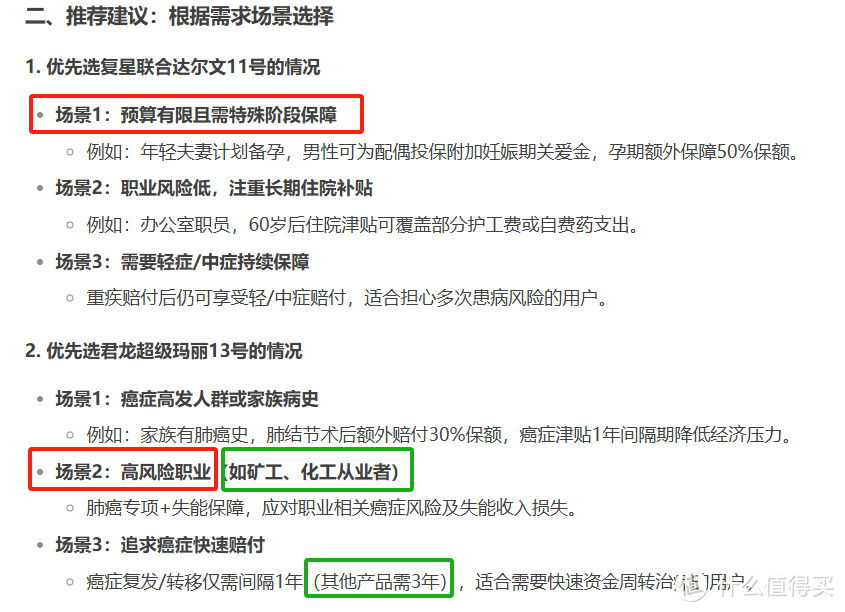

图片Deepseek对两款产品的应用场景做了几个方向的延申,抛开准确性不说,提供的思路非常值得借鉴。

针对达尔文11号主险价格更低、附加妊娠期保障的特点,提出适合“预算有限且需特殊阶段保障”的建议,并且对应人群的画像也给出了列举——年轻有备孕计划的夫妻,因为年轻夫妻大概率对价格敏感,并且更可能用到妊娠期特别保障的责任。

另一方面,我们也能发现deepseek在处理更深层专业问题上的缺陷。

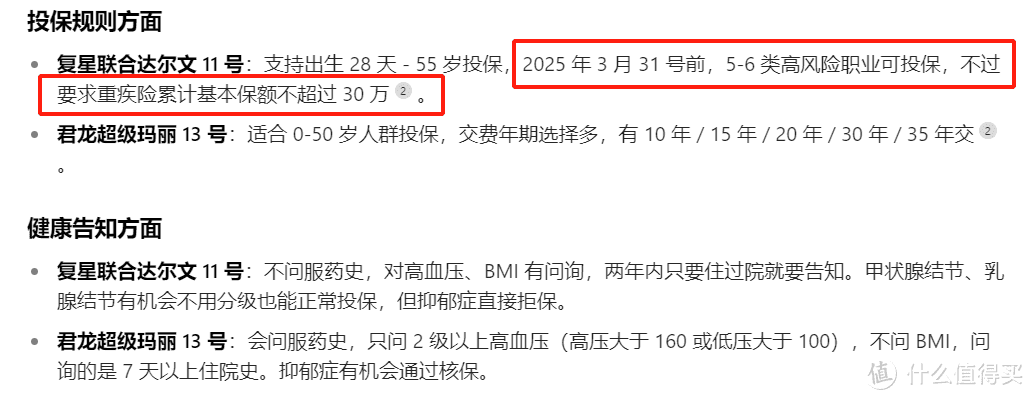

比如,超级玛丽13号更适合高风险职业(如矿工、化工从业者)的结论,是基于它“癌症保障全面门槛低,并且有肺结节-肺癌额外保障”的特点得出的;但从另外一个方向来说,高风险职业(如矿工、化工从业者)本身也是投保的一个门槛,超级玛丽13号只接受1-4类职业投保,大多数矿工、化工从业者属于5-6类职业,反而达尔文11号对5-6类职业有阶段性放开。

而另外一款AI豆包,针对这个问题的答案,更准确和贴合实际,并且投保规则和健康要求有更多的展开,这里也侧面提醒两款产品的核保宽松程度也有区别。

图片

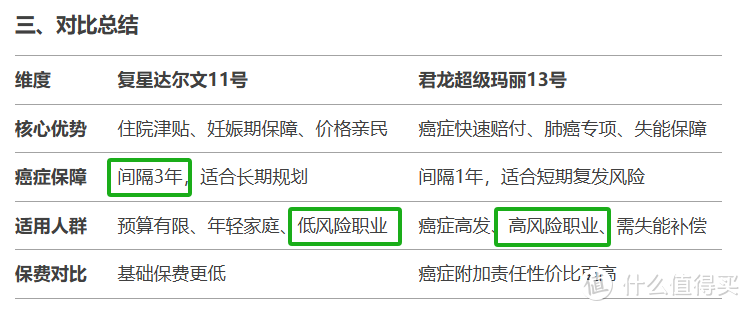

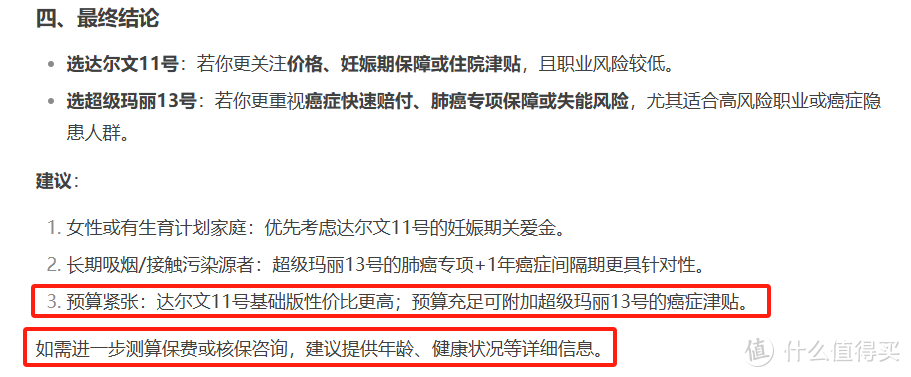

图片(三)对比总结 &(四)最终结论

如果前两部分AI提炼后的内容你仍然觉得看起来复杂,可以直接看后两部分的总结。

对比总结,把(一)(二)部分进一步简化,注意前面提到的几个不准确的地方即可。

图片

图片 图片

图片最终结论部分,大部分也是对前面内容的总结,从家庭结构、被保人职业、预算几个重要的角度给出了建议,预算方面给出的建议相对合理,基本是两款产品最具性价比的投保方案。

因为两款产品保障项目高度重合,价格也非常接近,实际差距很小,AI已经能针对仅有的几项产品细节差异,给出相对合理且和专业顾问非常接近的建议,适合在投保咨询前做初步的判断,至少可以采用问题分析的框架到市场中寻找正确答案。

AI的回答还要看一下真伪和可行性,尤其是到实操落地阶段。目前AI还不能针对投保人的身体情况、职业特点给出精准的核保建议,这也是实操中决定两款特别接近的产品之间最终选择的关键因素。鉴于健康告知对合同的有效性至关重要,这方面如果有问题还是建议咨询专业的顾问。

对比保险产品的推荐路径:查看对比表——再用AI划重点注意事项——核对责任、价格——进行责任筛选——健康告知,产品对比表目前看来还是更准确便捷,AI更适合以产品对比表为基础,再提供辅助。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

公众号:大鱼测评