银行卡组织不发卡,这是我在前面介绍卡组织的视频中说的。然后有朋友留言说,你瞎说,美国运通就自己发卡。好吧,我是没想到有国外的观众、或者有国外生活经历的观众能看到我的视频。所以这里严谨表达一次,在我国大陆地区,银行卡组织不发卡。

一手交钱一手交货

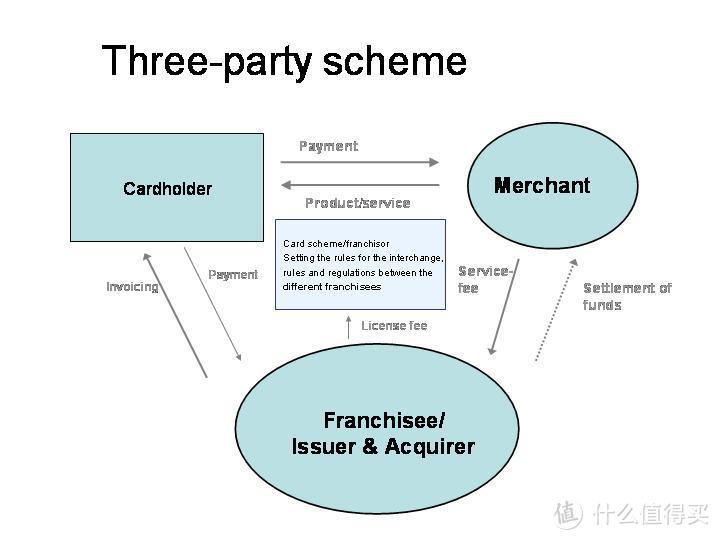

一手交钱一手交货在古早时期,买东西都是一手交钱一手交货,整个交易过程就只有消费者和商户。随着银行卡的出现,人们发现刷卡很方便,对消费者来说,出门不用带钱;对商户来说,不用担心收到假币。于是出现了三方模式,即持卡人(消费者)、卡组织、商户。还记得世界上第一张信用卡吗?大来俱乐部就是卡组织,他一方面给消费者发卡,另一方面开拓商家。他的真正身份是收单发卡行,主要任务就是给持卡人垫资。

三方支付

三方支付我的本职工作是程序员,在面向对象开发中有一个观点,叫做高内聚低耦合。简单来说就是每个模块只负责一件事,避免身兼多职。万一哪天这个模块出问题了,不会影响到整个系统。比如说购物软件,假设查询物流的模块崩了,但是不会影响你继续下单买东西。

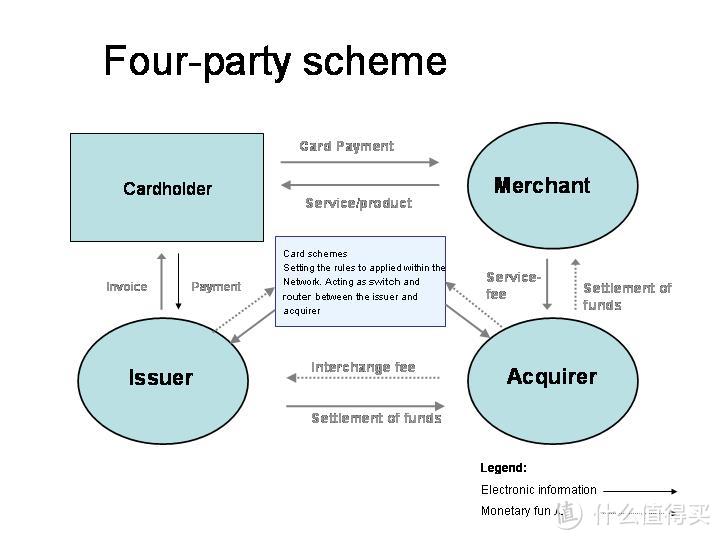

回到三方模式,卡组织这种身兼多职的做法就是个问题,既要从商户那里收单、又要给持卡人发卡。比如美国运通的持卡人,必须要到美国运通的签约商户那里消费才行。这种封闭性,极大地阻碍了其业务的发展,于是就诞生了四方模式,即把收单和发卡两项工作分开来,收单机构负责开发商户,发卡行负责给消费者发卡,同一个卡组织的持卡人和商户是互通的,而卡组织的主要作用就是负责处理发卡行和收单机构之间的转接清算业务。

四方模式

四方模式在移动支付飞速发展的年代,三方模式一度成为主流。以支付宝和财付通(微信)为代表的第三方支付机构,采用直连银行的方式绕过了银联。但是这种模式有风险,由第三方支付机构自行清算,交易不透明不说,央行也无法准确掌握资金流向。于是在2017年,由人行清算中心牵头,成立了网联。至此,国内的主要支付模式就回归到了四方模式。对了,支付宝和财付通(微信)都是网联的第三大股东。

网联清算

网联清算回到最初的话题,在三方模式下,卡组织是会发卡的,比如说美国运通、Discover、JCB本土。但我国大陆地区主要采用四方模式,所以卡组织不发卡。

珍爱信用,理性消费。我是铁柱,关注我,了解更多用卡小技巧。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~