如果,你现在手头上有300万存款,

你敢原地退休吗?

问了身边好几个朋友,都说没这个勇气!

很现实,背了房贷、有老人要养,还有孩子要读书……

处处需要开支,存款坐山吃空,哪里敢躺平!

反观,上热门的36岁山东女子攒300万提前退休,

她是具备天时地利人和的。

有车有房,没贷款;

父母双方很健康,无需靠子女养老;

没有孩子,过低物欲极简生活。

佩服她的意志,能10年攒下300万,

佩服她的果断,36岁说退休就退休,

佩服她的勇气,敢靠存银行每月八九千利息过活。

但银行存款利率目前5年定存仅1.8%,

银行理财产品,早已经不保本了,有亏损风险,

所以她的退休计划存在着明显的漏洞:

钱全部放在银行理财,不能确保这笔钱可以吃到老!这点很遗憾。

明明可以躺平一辈子,却因错误的资产配置无法圆满实现。

哆啦还是那个观点,

不管钱多钱少,家庭资产配置做好了,

超过90%的人根本没问题。

尤其是计划存到多少钱就提前退休的朋友,

一定要及早做好家庭资产配置方案。

可以参考“标准普尔家庭资产象限图”,

按照“4321法则”来进行资产梳理。

1、要花的钱10%

用于维持3-6个月内家庭的日常开销,流动性要求非常高,要确保能随用随取。

2、保命的钱20%

主要用来应对疾病和意外风险,避免因病返贫。

除了医保外,建议及早进行商业保险补充。

如重疾险,保障大病风险,一次性赔一笔钱,可以用于康复治疗,也可弥补家庭收入损失。

如百万医疗险,院外特药、质子重离子保障等,理赔过后,依然可以继续保障,继续理赔。

还有意外险、定期寿险...

做足兜底保障,钱才能安心无忧生钱。

3、生钱的钱30%

高收益高风险并存,可根据个人投资风险偏好来酌情安排投资比例。

4、保本升值的钱40%

重点是安全、稳定、长期增值。

现在利率下行肉眼可见,想要保证未来几十年里收益稳定增长,还得是极低风险的储蓄险,锁定一辈子高收益。

就以开头提到的36岁山东小姐姐为例,

300万存款,只要合理分配,她完全可以让当下过得更舒适,又不用担心存款被花光!

来看下哆啦为她规划的方案:

按照她的说法,每个月9千利息完全够生活,那凑个整数,每月1万,一年12万。

应对日常生活开支,预留48万随取随用的钱存银行,让手头宽松一点。

应对疾病身故等风险,配齐家庭保险保障,一年3万妥妥够了,还有剩;

还可以放一点到基金、股票里冲一冲高收益,假设拿出18万吧。

那还剩231万存款,投入到增额寿和年金险,两者互补,强强联合,十分完美。

增额寿适合中长期家庭理财,长远收益远高于银行存款,锁定一辈子利率,资金流动性强。

以目前TOP级增额寿传世金尊A款为例:

一次性投入31万,保单第4年即回本,回本后持续复利增值,不想要了随时退保全额拿回。

每一年账户里有多少钱,都白纸黑字写进合同,不管存款利率再怎么跌,这份保单都不受影响。

如果中途要急用钱,保单贷款、减保取现都可以解决。

总的来说,传世金尊这款产品非常适合看中大公司+高收益+万能账户的朋友。

年金险呢,则适合用来规划养老金,想什么时候领钱,每年领多少都自己决定,保证晚年高品质生活。

剩余的200万放到年金险中,无疑晚年无忧了。

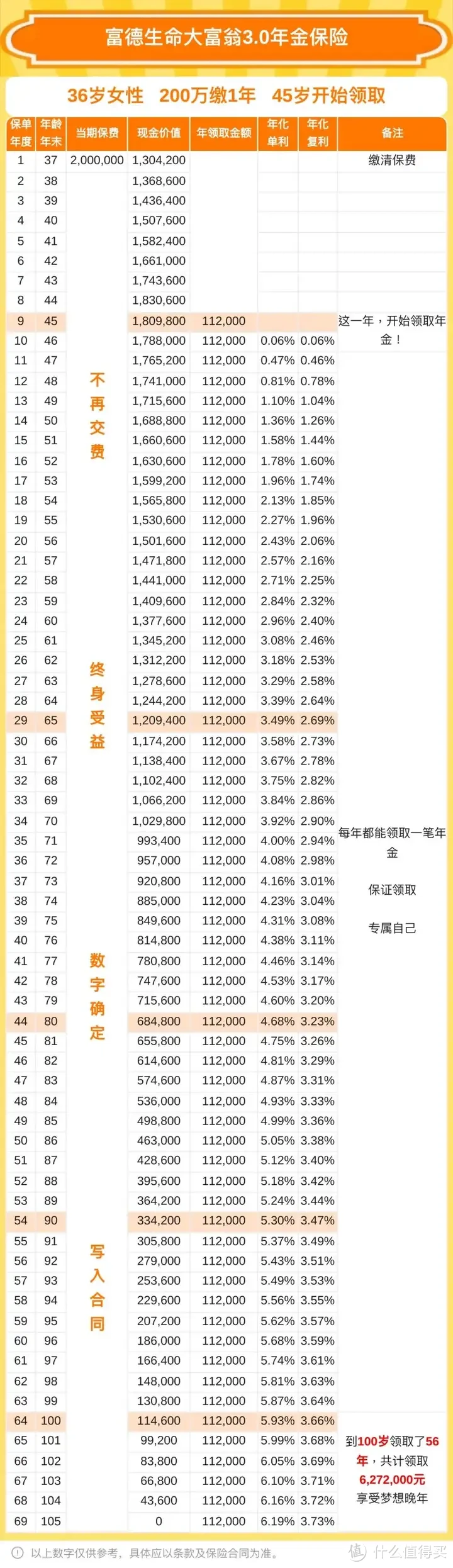

以富德大富翁3.0为例,一次性投入200万,45岁开始领养老金,

每年领11.2万,月均9333元,一辈子不变,活到老领到老。

领到80岁,累计领取403.2万,现价剩余68.5万;

领到90岁,累计领取515.2万,现价剩余33.4万;

不想领了,直接退保拿回现价,

再也不用担心存款会花光,花了又有,心情放松,

抵御长寿风险,妥妥的。

不管你是想要做家庭长期理财,

还是想给孩子储备教育金、婚嫁金,

亦或是规划个人养老储备,保证一辈子现金流。

当下都是好的机会。

保险业很快就要迎来2.5%利率时代。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,欢迎在下面评论区提问。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~