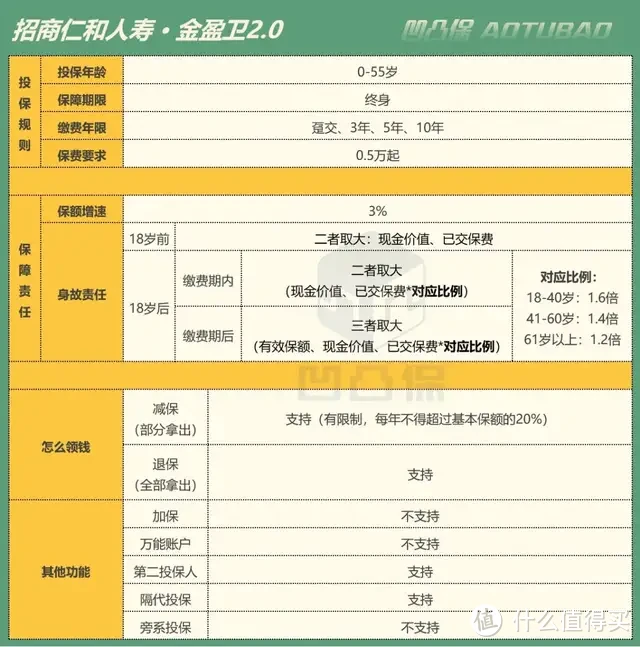

金盈卫2.0是招商仁和人寿主要在经代渠道销售的3.0增额寿险,备案名是和富金生2023。

增额终身寿是一种新型、刚性兑付的储蓄险,有绝对的安全性,哪一年有多少钱,都以现金价值的形式,明确写进合同,精确到个位数。

增额终身寿的核心功能是可以中途取钱出来,实现教育金、婚嫁金、创业金、养老金、旅游金等全方位的财富规划。

金盈卫2.0的有效保额增速是3%,缴费期有趸交、3年、5年、10年,起投金额是1万。

科普1:3%是金盈卫2.0的实际收益吗?

并不是, 3%是保额的增速, 而增额终身寿的主要功能是储蓄,储蓄功能靠的不是保额,而是现金价值。

可领取多少钱要看现金价值有多少,而不是保额有多少。保额对于储蓄功能来说,只是一个看得见摸不着的数字,所以保额的增速是多少并不重要,终究保额不是我们可支配的财富。

现金价值,就相当于我们的保单存款,研究它的走势和利率,才是买增额终身寿的关键。

科普2:预定利率都是3%,为什么实际收益差异这么大?

现在很多保险公司都在宣传自家增额终身寿是3%产品,但每个产品的精算还要考虑到保险公司的运营成本、预期利润、产品定位等众多因素,导致产品之间在实际收益上有比较大的差异。

敲重点:买增额终身寿(重要的事情说3次)

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

不看保额增速是多少,看现金价值有多少;

配置增额终身寿险,除了有一定的身故杠杆,最主要是看中其现金价值的增长。现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。

接下来会分别计算出不同年龄,不同缴费期的封闭期、内部收益率IRR等

封闭期:这时间内,现金价值会低于已交保费,如果在这个时间内减保领取,本金会有损失,所以在现金价值差不多的情况下,越短越好,保单的灵活性会越高。

IRR内部收益率:是一种考虑了货币时间价值的分析指标,可以测算获利能力,简单来说IRR越高,代表着收益越高。

(1)、0岁男

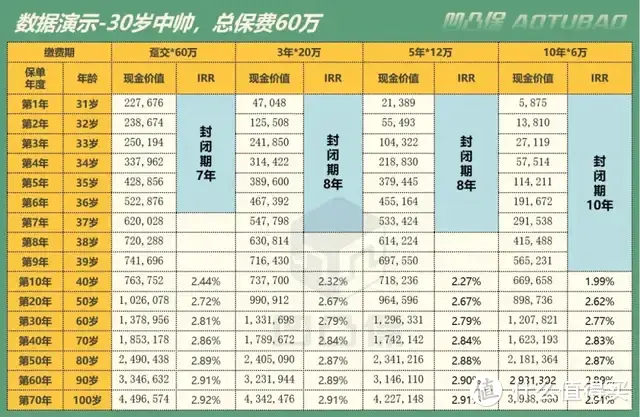

(2)、30岁男

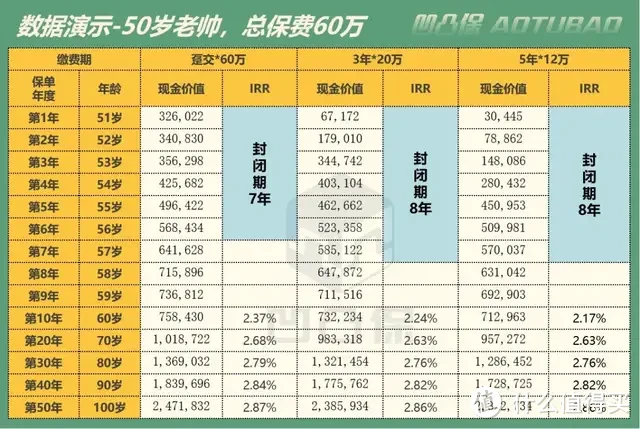

(3)、50岁男

因为投保年龄的限制,10年交的情况下,最高投保年龄是45岁。

(1)、在封闭期上,相同缴费期的情况下,投保年龄越大,越快结束封闭期。但是相同年龄时,缴费期越长,封闭期越长。

整体上,金盈卫2.0的封闭期都偏长,趸交最快要7年才结束封闭期,3年交、5年交,最快也要8年才结束封闭期,10年交则需要10年才结束封闭期。

(2)、在现金价值的增长上,相同缴费期,投保年龄越大,现金价值会越大,并且差距还是挺明显,但是投保年龄越大,现金价值增长的时间就会变短,鱼与熊掌不可兼得,所以就要看自己的侧重点。

在相同投保年龄下,缴费期越长,IRR就越低。

从整体的表现来说,经过10年的增长,IRR基本可达2.2-2.4%,经过20年的增长,IRR可达2.6-2.7%,长期IRR可超过2.9%

在整个增额寿市场,处于中上水平。

(1)、全额领取—退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。

(2)、部分领取—减保

这是增额终身寿险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划,剩下的现金价值继续复利增值。

而减保是否灵活,是否有限制,是我们目前选择增额终身寿要考虑的三大因素之一。

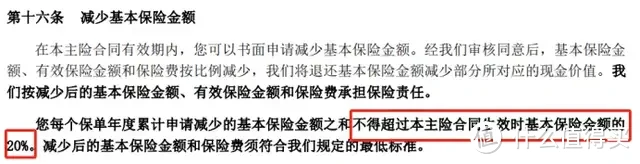

金盈卫2.0的减保条款如下:

具体减保规则:

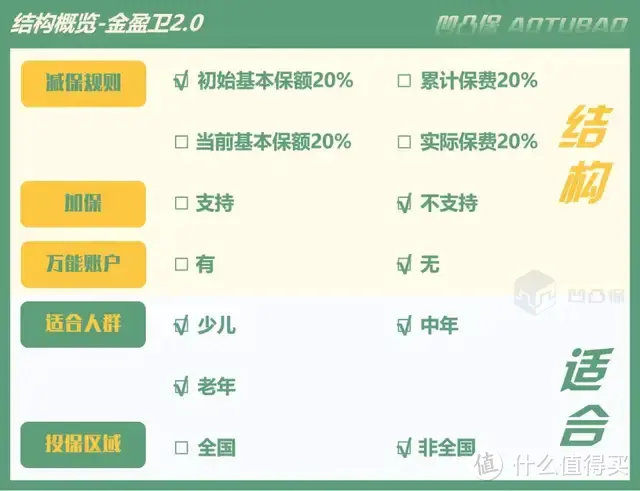

1、每年减保金额不得超过生效时基本保额的20%

2、减保后的年交保费不得低于最低投保门槛

减保示例:10年交,每年交10万,当前总保费是100万,经过增长,现金价值增长到300万,这时想拿钱出来用,最多只能拿20万出来。想要拿更多?不行,只能等下一年,或者整份退保。

招商仁和人寿由招商局、中国移动、中国航信三大央企,联合多家企业共同发起设立。并于2017年6月30日获得开业批复。招商仁和人寿源于轮船招商局于1875年创办的中国最早的民族保险公司-仁和保险,招商仁和人寿的应运而生,宣告“仁和保险”成功复牌,中国民族保险业的历史由此提前了半个多世纪。

主要股东

招商局:是中央直接管理的国有重要骨干企业,总部位于香港,是在香港成立运营最早的中资企业之一。整体特点可以概括为:百年央企、综合央企、驻港央企。

目前,招商局业务主要集中于综合交通、特色金融、城市与园区综合开发运营三大核心产业,并正实现由三大主业向实业经营、金融服务、投资与资本运营三大平台转变。

中国移动:是中国内地最大的通信服务供应商,亦是全球网络和客户规模最大、盈利能力领先、市值排名位居前列的世界级电信运营商。于2020年12月31日,本集团的员工总数达454,332人,移动客户总数达到9.42亿户,有线宽带客户总数达到2.1亿户,年收入达到人民币7,681亿元。

中国航信:是中国民航信息集团旗下的重点企业,中国民航信息集团正式组建于2002年10月,属国务院国有资产监督管理委员会管理的中央企业,总部设在北京。其主营业务是提供航空客运业务处理等服务,是航空旅游行业领先的信息技术及商务服务提供商。

运营情况

优势:

1、收益确定,每年有多少钱都明确写进合同。

2、现金价值的增长,处于整个市场的中上水平。

3、附赠有绿通服务,可对接养老社区

不足:

1、封闭期偏长,就算是趸交,最快也要7年才结束封闭期。

金盈卫2.0在现金价值的增长上,不算是第一梯队的产品,但是在综合保险公司实力、增值服务上,金盈卫2.0的竞争力还是不错的。

如果你最求高收益,还有很多可以选择,如果你是看重综合表现的,金盈卫2.0可以考虑。

今天就分享到这里,如果依然有关于金盈卫2.0的疑问,可以私信凹凸君。

我是凹凸君,如果你对科学的保险规划有兴趣,希望给自己和家人好好规划保障,可以联系我们,我们已经给1000+家庭提供专属的保障配置。

全网统一ID:凹凸保(微信公众号)