重疾险市场永远不缺产品,问题在于怎么样才能选到好产品。经常会有朋友问产品买错了能不能换。

所以,重疾险怎么挑选,才能不买错、不买贵?当前哪款产品性价比高?

今天就跟大家聊以下两个重点,了解完本文可以帮你买到实惠的好产品:

·成人重疾险产品怎么选?

·当前这款产品保费低、保障强、赔付高,值得选

·写在最后

一、成人重疾险产品怎么选?以前跟大家科普过怎么买成人重疾险,重点就是确定预算、买足保额,确定保障期限,确定产品类型(不买两全型和返还型产品),确定保险责任,同样保障选价格低的产品。

今日我们谈确定保险责任这块,也就是责任怎么选。

现在的产品多种多样,消费者看得眼花缭乱还不一定能选对。其实这样看产品就不会难。产品的保障大致分为基础保障、可选保障。

1、基础保障必含责任有重疾、中症、轻症和豁免。

高发28种重大疾病是行业规定每款产品必须包含的,超过28种的疾病,不管多少都差别不大,所以重大疾病种类不需要过度关注。

轻症、中症,先看是否包含高发重疾对应的高发轻中症,再看赔付比例(比例较高的就是轻症30%/次,中症60%/次),以及重疾赔付后轻中症还保不保、还能保多少(较好的责任就是重疾赔付后轻中症还最多赔6次)。另外,被保人轻症、中症、重疾赔付后是否豁免后续保费,也相当重要。

2、可选责任不同产品可选责任不同,大家真的会懵。其实重点的就这几点:重疾赔多次、癌症赔多次、疾病关爱金(轻中重疾额外多赔)等。

重疾赔多次,赔付比例越高越好,赔付次数基本在2次以上就充足了,每次重疾赔付间隔越短越好(不同重疾较短的赔付间隔时间是1年);以及第二次重疾赔不赔同种疾病,(能赔同种疾病更好)。

癌症赔多次,重点要关注的是赔付间隔,现实中癌症的非常容易在1-3年内复发、转移、持续治疗,所以较好的是癌-癌赔付间隔365天;另外就是赔付次数(较好的责任是恶性肿瘤不限次数赔付)

疾病关爱金(轻中重疾额外赔付),赔付比例越高越好,保障时间越长越好(目前较好的是60岁前首次重疾能额外赔)

记好以上重点,在遇见类似的产品责任,你也会分清楚哪项责任更好,对自己更有利。

二、当前这款产品保费低、保障强、赔付高,值得选如今哪款重疾险性价比更高?那必须得提到超级玛丽11号!这个系列的产品真的很优秀,每一款都是爆款,都以高性价著称。这款超级玛丽11号作为目前的最新版,保费低、保障高、赔付高,俨然又升级了一个新的高度,市场佼佼者!

接下来重点了解它的保障责任有哪些优点。

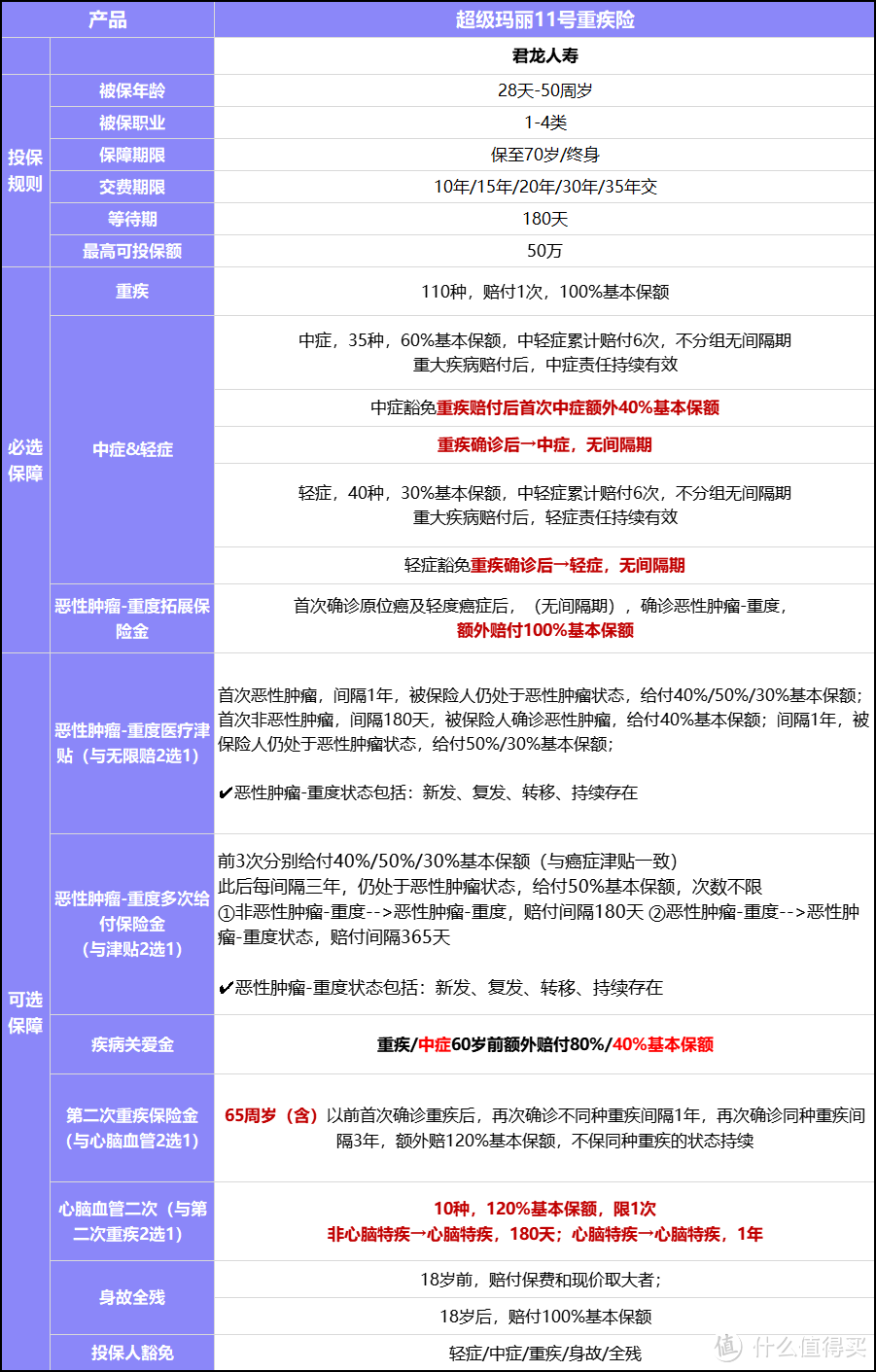

1、基础保障0捆绑,轻中症保得好

1、基础保障0捆绑,轻中症保得好这款产品的必选保障包含轻症、中症、重疾、被保人豁免,以及恶性肿瘤-重度拓展金几项责任,基础保障齐全,很适合普通老百姓。

轻中症保障优秀,高发疾病都覆盖;两者合并赔6次,每次分别赔30%/60%基本保额,重疾赔付后非重疾同组的轻症责任继续有效。首次轻中症赔付后豁免后续未交保费。

并且重疾赔付后首次中症赔付比例额外增加40%,累计达到100%基本保额!赔了100%重疾,首次中症还能再赔100%!

此外,重疾确诊后再次确诊轻症、中症,赔付无间隔期,赔更快!

恶性肿瘤-重度拓展金,在原位癌/恶性肿瘤-轻度赔付后再患恶性肿瘤-重度,可额外多赔100%基本保额,提高恶性肿瘤保障!

2、二次重疾保同种,市场稀缺超级玛丽11号的第二次重疾保障:65岁前首次确诊重疾,再次确诊不同种重疾间隔1年或再次确诊同种重疾间隔3年,额外赔120%基本保额,不保同种重疾的状态持续。

这里的同种疾病包含新发、复发、转移。比较常见的是恶性肿瘤-重度复发、转移,赔不赔同种疾病区别很大:比如55岁首次确诊左肺癌,60岁确诊原发性肝癌,超级玛丽11号的第二次重疾可再赔120%,其他产品的第二次重疾不能赔,因为肺癌和肝癌都属于恶性肿瘤,属于同种疾病,很多产品不赔。但是要注意的是,这个责任不赔同种重疾的持续状态。

所以超级玛丽11号第二次重疾责任明显很有优势。

3、恶性肿瘤复发、转移赔更快,不限次数赔付这款产品有2项癌症多次的责任,支持二选一:

恶性肿瘤-重度医疗津贴:包含恶性肿瘤-重度新发、复发、转移、持续存在,累计赔3次,分别赔付40%/50%/30%基本保额,其中从非癌-癌,间隔180天可赔;如果从癌-癌,间隔365天可赔。相比很多癌-癌要间隔3年才能赔的产品,这款产品赔更快,获赔率也更高。

恶性肿瘤-重度多次赔付:前3次赔付与恶性肿瘤-重度医疗津贴一致,赔付3次后,每间隔三年,仍处于恶性肿瘤状态,给付50%基本保额,次数不限!

作为最高发的大病,恶性肿瘤-重度的多次赔付保障无疑是非常实用的。这款产品恶性肿瘤复发、转移、持续治疗赔付间隔时间短,还可选不限次数赔付,保障力度大,很符合实际需求。

4、疾病关爱金首次中症额外赔40%疾病关爱金60岁前首次中症赔付比例高达40%基本保额,累计基础责任就是100%!

即便不患重疾,也能赔100%!赔付高,性价比高。

60岁前首次重疾额外赔80%基本保额,也就是说在选了疾病关爱金的情况下,首次重疾可以赔导180%基本保额。

5、特定心脑血管疾病保障好,新发、复发都能保新增10种特定心脑血管疾病二次赔付,首次重疾赔付后,再次确诊重疾为特定心脑血管疾病,可再赔120%基本保额,新发、复发都能保!成人高发疾病保障更强。

6、价格很有优势买重疾险另一个重点是保费。以30岁投保基础责任为例,基本保额50万,交30年保终身,男性5330元/年,女性4950元/年!

再加上疾病关爱金的话,男性6785元/年,女性6330元/年,月均500多,可获得最高90万重疾保障!超级玛丽11号费率实惠,非常具有市场竞争力。

三、写在最后选到一款好的重疾险,关系到能不能保得好,赔得好。关于怎么挑到好的产品,大家关注本文,希望能帮你省事省心。

君龙人寿超级玛丽11号重疾险是当前市场性价比十分优秀的产品,基础保障齐全,预算一般的直接选;可选责任丰富,二次重疾保同种疾病,恶性肿瘤-重度不限次数赔付,疾病关爱金重疾额外赔80%基本保额,还有特定心脑血管二次赔,预算充足的朋友可以灵活附加。

关键它价格还优秀,30岁投保,月均500多就能获得最高90万的重疾赔付!买重疾险的可以优选这款,很划算。