你知道人这一生患重疾的概率是多少吗?重疾离我们有多远?

从原银保监会指导发布的《中国人身保险业重大疾病经验发生率表(2020)》公开的数据看,答案远超大众预期:按照平均寿命来计算,中国男性一生中患重疾(法定28种)的概率高达65%, 女性稍低,仍超过50%。

重疾离我们似乎也没有那么远。不怕一万,就怕万一,一旦罹患重疾,大笔的医疗费可能使一个家庭因病返贫。

即使这样的概率,仍有人持币观望,问题在于:买了重疾险,如果没得重疾,这钱岂不是白花了? 有这样担忧的人并不少,今天要聊的产品必能打消此顾虑。

利率环境江河日下,增额终身寿已成为储蓄险“扛把子”,稳占理财险C位。一款披着增额寿外壳的重疾险产品横空出世,和传统重疾险不同,不仅仅提供重疾保障,能最大限度地降低因病返贫的风险,减轻由大笔医疗费带来的经济负担。更兼顾储蓄理财,本金持续复利增值,现金价值稳定增长,若未患重疾,买它则相当于为未来生活储备一笔可观的现金流。

这款产品就是由中国人民健康保险承保的「金欣卫」重疾险,储蓄+健康双重保障加码使金欣卫一登场就给重疾险市场“添足火力”。一起看看 「金欣卫」重疾险表现不俗在哪?

此前我们聊过了【少儿重疾险】感兴趣的朋友可以点击蓝字阅读:少儿重疾险选什么?

一、金欣卫保单形态先看下「金欣卫」的具体形态:

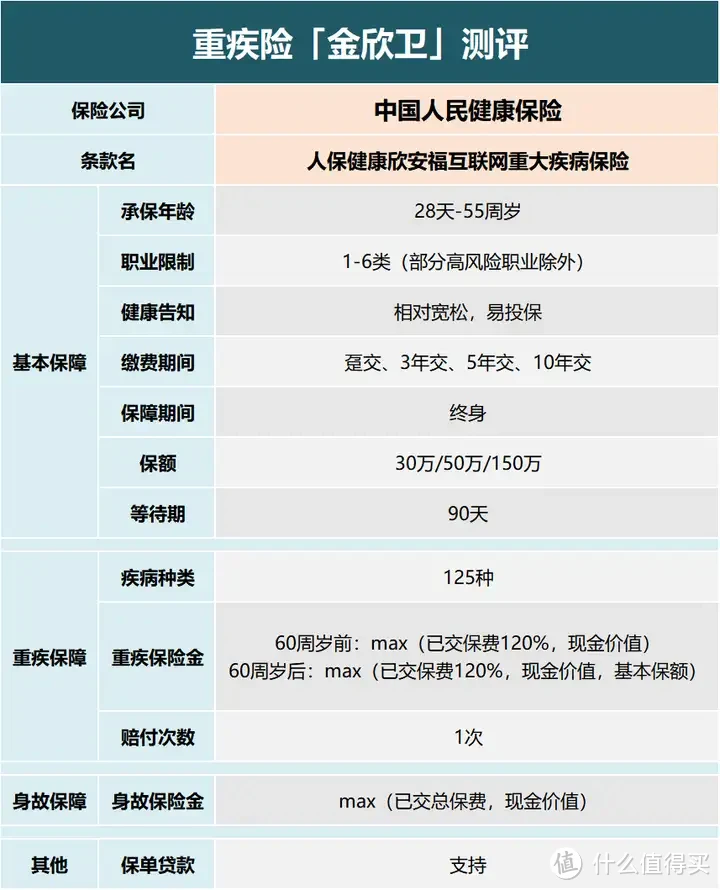

「金欣卫」重疾保险是由中国人民健康保险承保的,条款名是人保健康欣安福互联网重大疾病保险。

1、保单规则重疾保障至终身,保额有30万/50万/150万,等待期90天,有趸/3/5/10年缴这四个缴费期;

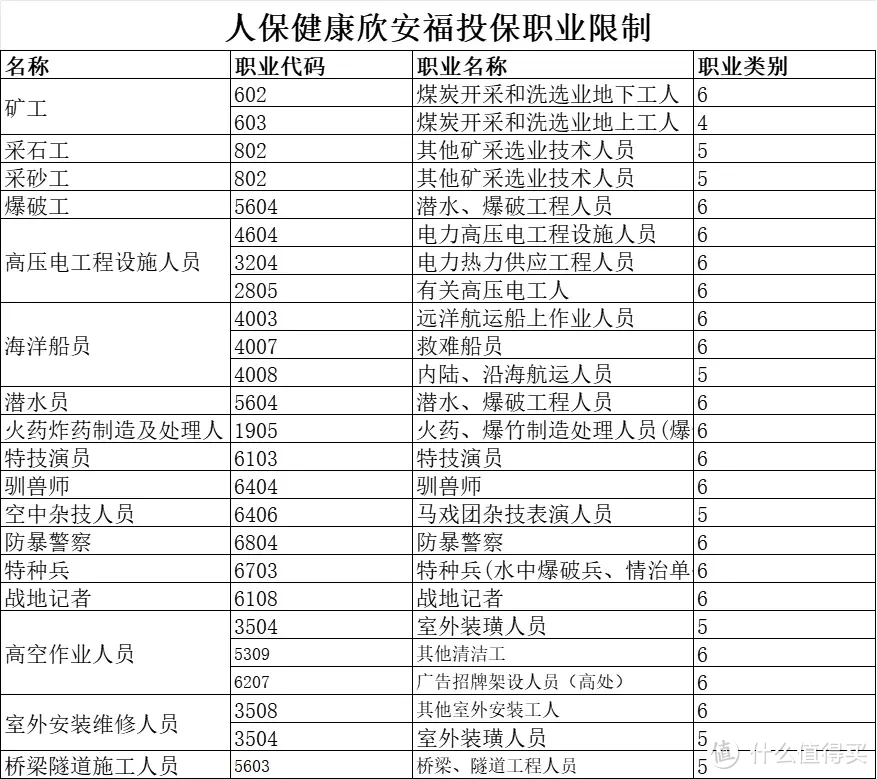

接受28天-55周岁的人群投保,承保职业范围在1-6类(部分高风险职业不可投保);

健康告知较少,投保门槛很低。

2、产品保障

2、产品保障重疾保障方面,125种重疾不分组赔付一次,重疾种类很多,缺点是只赔付一次,没有轻中症赔付。

在重疾保险金的给付上也是有点难以言喻:若在60岁前患重疾,赔偿已交保费的120%或现金价值的较大者。若在60周岁后确诊,赔偿已交保费120%、现金价值、基本保险金额的较大者。

身故保障方面,「金欣卫」不像其他重疾险,它是自带身故保障,不幸身故赔付max(已交保费、现金价值);不像其他重疾险,想要身故保障只能另外加钱。

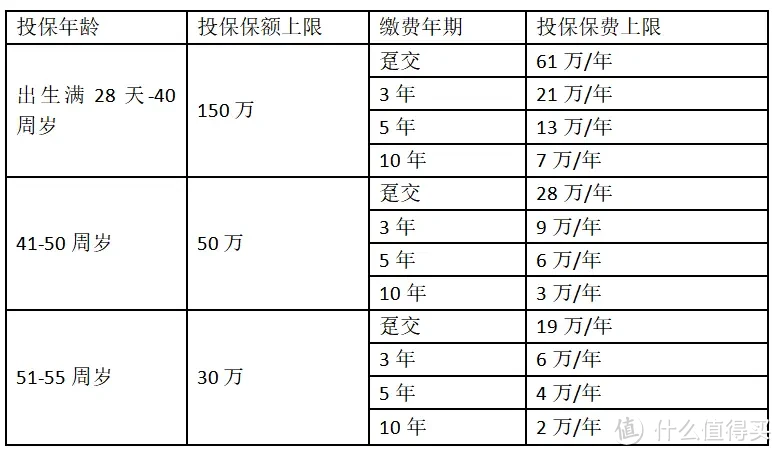

二、金欣卫产品亮点1、125种重疾+身故保障,保额最高150万「金欣卫」在产品保障上最大的亮点就是他的保额最高有150万,在重疾险市场上这个保额非常罕见。

不过想要投保150万保额也是有年龄限制的:28天-40周岁可投150万保额;41-50周岁可投50万,51-55周岁还能有最高30万的保额!这一点也是相当不错。

不仅如此,它还涵盖了125种重疾,包括终身身故保障,确保在保险持有人遇到不测时,其家庭的经济负担能得到有效缓解。

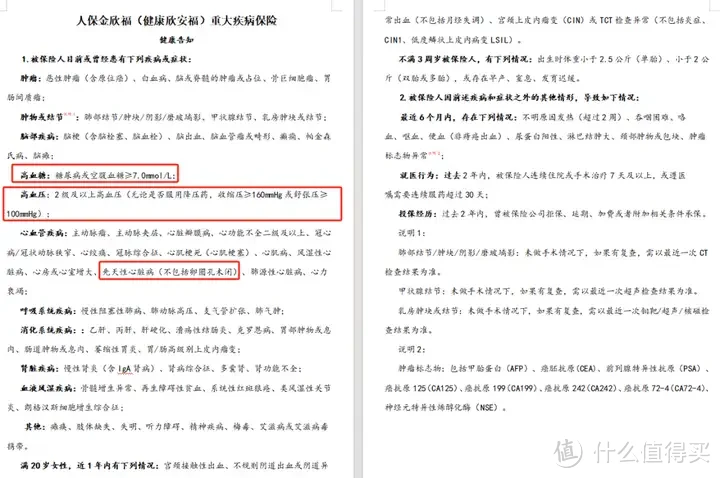

2、健康问询宽松、亚健康人群可投「金欣卫」的健康询问相比其他重疾险更加宽松:

说说相比一般重疾险,它比较宽松的点:

1)体检异常也能投

像一些尿酸高,血脂高,心电图异常之类的检查异常,没到住院手术或者连续服药超过30天的程度,不涉及既往疾病问询,就能直接投保。

2)对常见既往疾病,问询宽松

像高血压只询问二级及以上的情况;对于血糖,只在确诊糖尿病或空腹血糖超过7.0mmol/L时需要告知。

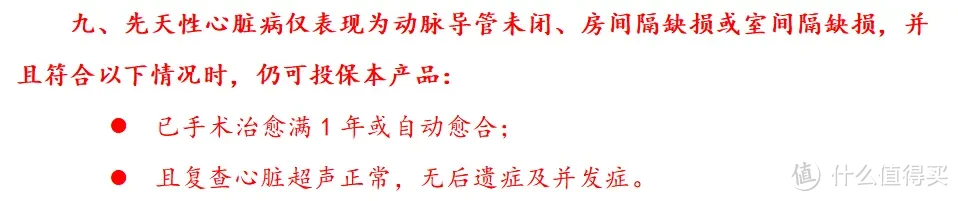

先天性心脏病,除外了卵圆孔未闭、以及良性肿瘤只涉及肺结节或阴影肿块。

这样的问询标准,极大地降低了投保难度。

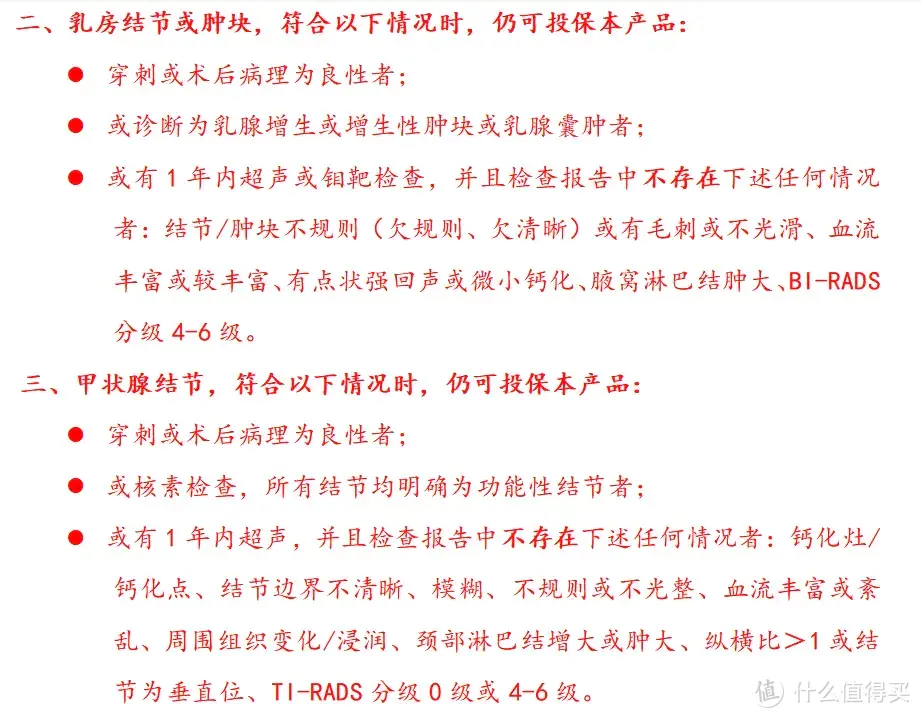

3)例外可保的事项多

多达9大项,有一些还是特别宽松的。

像乳腺结节和甲状腺结节,分级3级一般重疾就要除外,它只要不涉及以下情况,就有机会承保。

还有动脉导管未闭,房间隔缺损或室间隔缺损,术后一年复查正常,也能直接投保。

这个健康告知尺度,在重疾险市场实属难得。

3、现金价值稳健增长后备资金流「金欣卫」的最大亮点是它的现价增速很快,我们可以当作增额终身寿来使用。

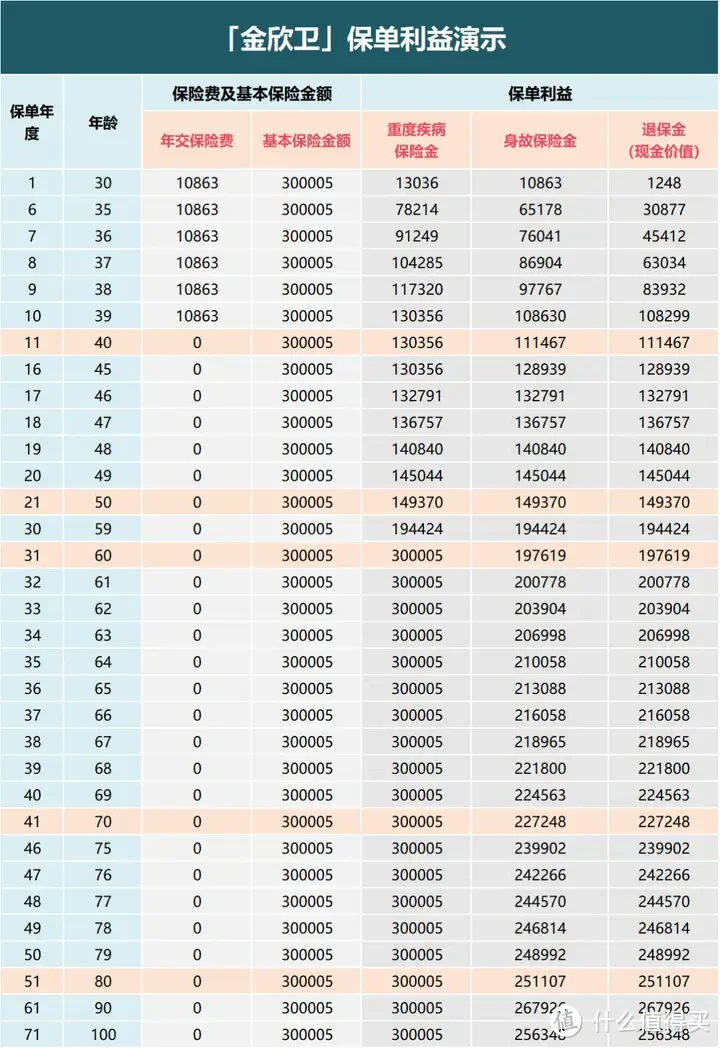

以“30岁男性,保额30万,年交10863元,交10年”为例。

在我们交完保费后的第2年,也就是40岁时,身故金、退保金已经有11.1万了,超过总保费。

在我们50岁时,重疾保险金、退保金都是14.9万。在满60周岁后,重疾保险金就一直是30万保额,退保金增长至19.76万。

在70岁时,重疾保险金30万,退保金达22.72万,本金翻了两倍。一直到80岁时,退保金增长至25.11万!

这也意味着:

如果我们身体健康的活到80岁都没有生病患上重疾,到时候我们也可以进行退保,拿回25万。

如果我们在59岁时确诊了重疾,保险公司也会赔付给我们19.4万重疾保险金保障我们基本的经济来源。

如果我们在60周岁之后确诊重疾,也会获得30万重疾保险金。

世界500强“PICC”央企股东背景金欣卫的承保保司,是中国人保旗下的子公司中国人民健康保险股份有限公司(下文简称人保健康),主要经营健康险业务。人保健康成立于2005年,目前注册资本为85.68亿元,系国务院同意、国家金融监督管理总局(原中国保监会)批准设立的国内第一家专业健康保险公司。

人保健康拥有强大的央企股东背景,其由“世界500强”企业中国人民保险集团公司(PICC )联合欧洲最大的健康保险公司——德国健康保险公司(DKV)发起设立,公司控股方为中国人民保险集团,持股比例达到69.32%。中华人民共和国财政部持有中国人民保险集团股份有限公司约60.84%的股份,为中国人民保险集团股份有限公司控股股东。

总结「金欣卫」的保单设计其实非常简单好理解,只保障重疾和身故,投保宽松,适合亚健康人群,而且每个年龄段保额也很高,满足大家的需求。

在这些基础上,保司设计了一个储蓄的功能,相当于把我们交进去的保费,放进了一个“增额增额寿”的壳子里,让本金持续复利增长——

在我们未确诊前,既可以保障我们的健康,又可以作为一个随时可用的备用现金流。

在我们确诊后,又可以保障我们患病时期的经济安全。

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<