最近突发奇想,打算研究一下,

达利欧桥水基金的全天候,和我管理的投顾—全天候-永久组合的区别。

桥水基金,全球第一的对冲基金,资管巨头,管理2000多亿美元。

旗下招牌全天候基金~

所以为了区分,后面我的组合全天候就称为永久组合。

(我的组合可以在我的同名公主号查看)

ps:我更多是借鉴哈利布朗,不是达利欧哈~

虽然这俩共同点蛮多,但仔细看了下,

其实有几个区别还蛮大

首先永久组合,简单来说,就是“25%股票+25%长债+25%短债+25%黄金”。

也是最早哈利布朗提出的一套策略,有50多年的回测数据验证。

而桥水全天候呢,虽也配置股、债、金,但它的配比不是固定的,会根据市场环境进行动态调整。

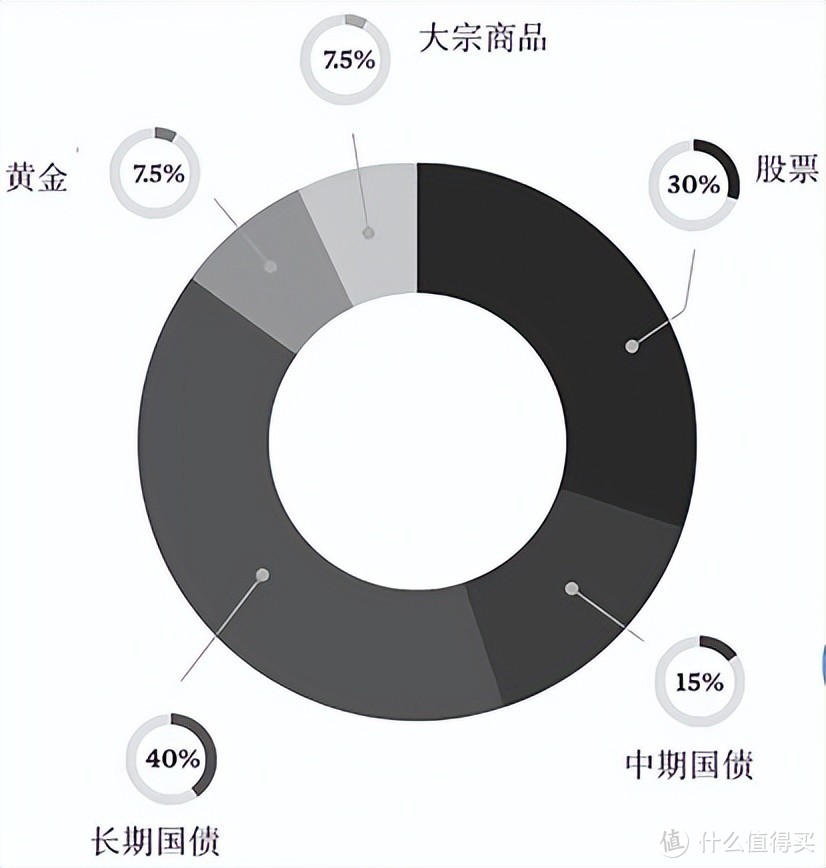

目前它的配置模型主要由30%股票+55%债券(40%长期债券+15%中期债券)+15%商品(7.5%大宗商品+7.5%黄金)构成。

显然,永久组合侧重简单易执行;

而桥水全天候比例更复杂,需要动态调整,执行难度大不少。

如果硬要说这俩最大的区别,就是永久组合含有25%现金/短债。

而桥水全天候没有,把这部分大多加到了中长期债券里边~

达利欧之所以这么干,主要因为他认为现金是“垃圾”,他更愿意为此去买更长期的债券,博取更高收益。

那他这么操作,是否取得了更好的效果呢?

接下来就是大家最关心的收益测算环节了~

这里我采用美股的:

纳斯达克100(QQQ)、黄金(GLD)、20年以上长债(TLT)、短债(SHV)构建组合。

分别进行策略模拟。

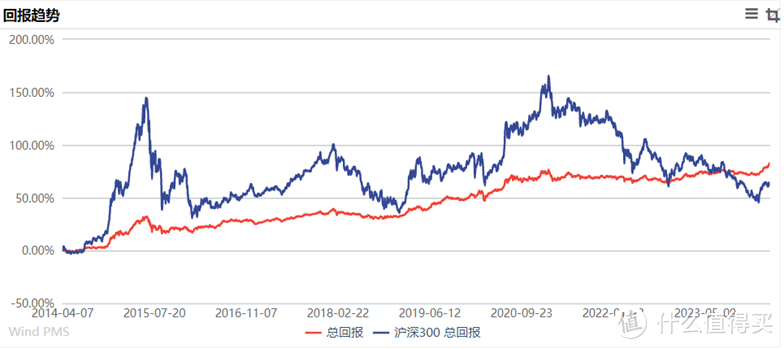

永久组合(各配25%)数据来源:wind

全天候(美股30%,黄金15%,20年长债55%),数据来源:wind

能看到,对比它们的年化收益率与最大回撤,全天候策略收益和永久组合差不多,都是年化8.8%左右。

全天候甚至在21年之前收益率都超过了永久组合~

但是21年之后却出现了巨大的反转。

这次美联储历史性加息,是极为罕见的股、债、金三杀,全天候配了太多的中长期债券(55%),加息导致长债大幅下跌。

因为没有现金做对冲,直接给它干懵逼了。

21-22年这波,全天候最大回撤高达25%!

而永久组合,同期的最大回撤只有13%,只有全天候一半(当然也创下了历史最大回撤)

主要原因就是,永久组合,有25%现金对冲,长债只配了25%,

回撤小很多,甚至后来借着黄金的上涨,和现金利率的上升,已反超了全天候不少。

Ps:当然,这次挨打之后,达利欧也不再说现金是垃圾了[困]

………

刚刚说的是国外的标的。

我也突发奇想,算了下国内版永久组合和全天候的收益情况~

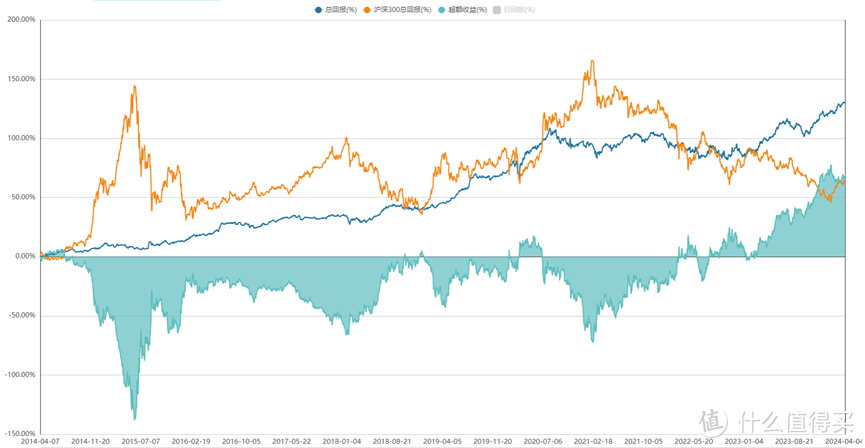

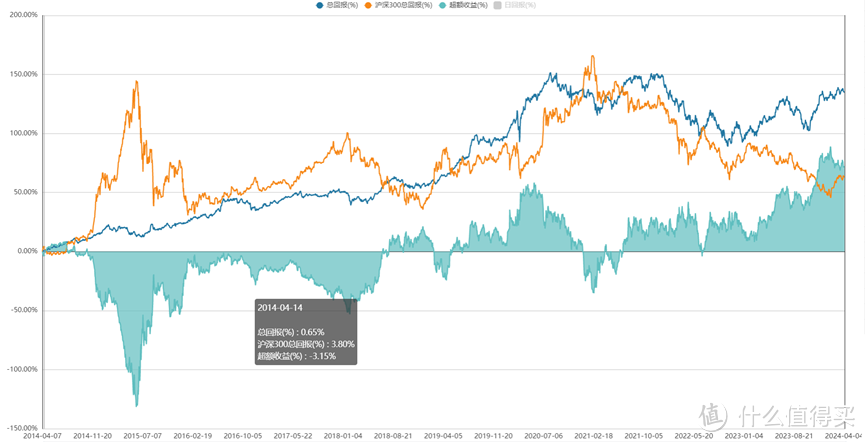

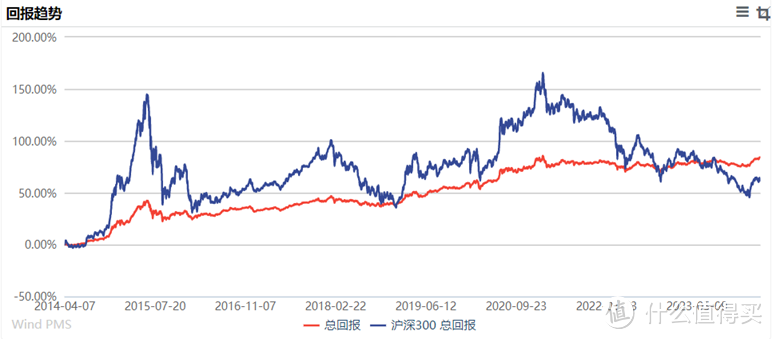

国内版永久策略:沪深300ETF(25%)+黄金ETF(25%)+中证综合债(25%)+中证短债(25%);

国内版全天候:沪深300ETF(30%)+黄金ETF(15%)+中证综合债(55%);

来看两个策略的不同之处~

先说过去十年:

永久组合收益和全天候极度接近,前者年化6.19%,后者6.27%

但永久组合最大回撤控制却比全天候更好,前者12.25%,后者14.08%。

永久策略

全天候

国内全天候表现不佳的时候,也都是出现在市场加息,股票、黄金、债券同时下跌的时候[狗头]

………

通过以上对比,我的直观感觉在于,达利欧对长期债券的超配,并没有给组合带来更多收益,却增加了不少的风险。

尤其是22年股债汇三杀的时候,那简直是惨不忍睹…

而且桥水呢,为了获取更高的收益,产品甚至还上了杠杆,毕竟22年之前历史表现够稳…

但没想到随后就出现黑天鹅了。

在22年那波下跌中,当时甚至传出沙特挤兑全天候,以致于部分产品清盘的消息。

显然,问题就暴露在股债汇三杀这个风险敞口上了。

有句话怎么说来着,水桶能承多少水,取决于它的短板,而不是上限…

这么看来,永久投资的25%现金/短债,我觉得配置还是挺值的~

.........

当然,在达利欧老人家退休时,他的桥水基金历史年化能做到复合11%,而且大多数时间回撤都很小,非常强悍。

所以以上仅是现有数据讨论,无它,不具引导意义~

………

最近躺平,搞搞套利,薅点羊毛,暂时没啥变动。

关于汇率下行压力下,如何长周期配置资产,今晚19:00,我在公众号(思哲与创富)会有一场关于海外投资的非公开内部分享,和大家聊聊人民币贬值预期下的全球资产配置策略,感兴趣的可以关注我的公主号,回复“听课”了解。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”。