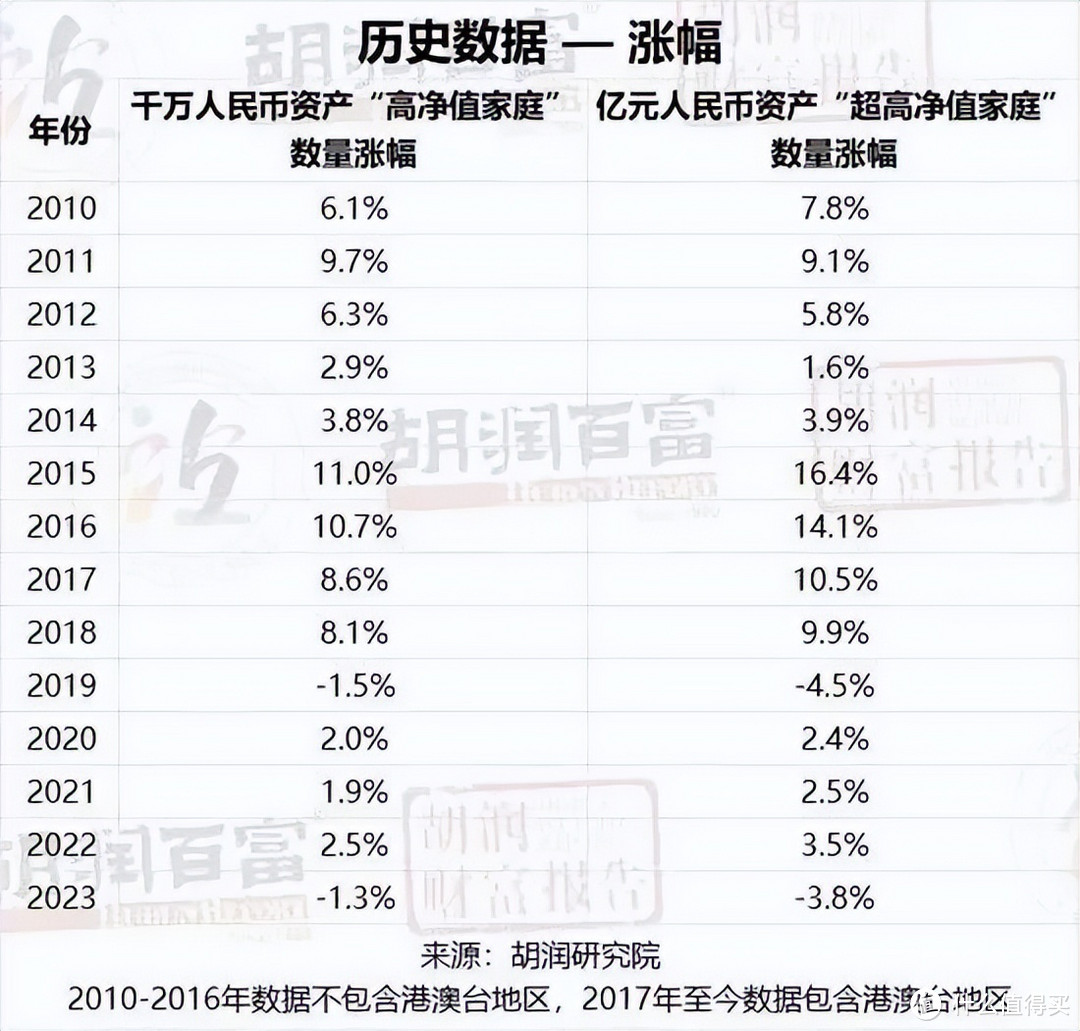

这两天,胡润财富报告出来了,不出意外,有钱人变少了。

报告里说,过亿的中国“超高净值家庭“”,达到了13.3万户,比上年少了3.8%。

拥有600万以上资产的“富裕家庭“少了0.8%。

合计4.5万户家庭被踢出了局

来看看以往的数据。

2019年之前,其实富豪的数量都在快速增长,和我们观感一致,那几年房地产,互联网都是如日中天。

但中美启动毛衣战之后,加上口罩和不可描述,富人增长速度开始骤减,不断有人掉队。

再看榜上这些大佬的人群构成,

千万资产层级:

企业主,占52%;公司高管,占34%;职业股民,占8%

不动产投资者(说白了就是炒房客),占6%

亿万资产层级

企业主,占79%;大游资,占14%;炒房客,占7%

到了亿万资产层,高管彻底消失,打工的尽头就是千万了,想上亿,要么开公司,要么做股民(股民瞬间找回了自信)...

另外也注意到个现象,这波富人降级,背后中产却陨落的更快。

看到个典型,近期钢琴行业崩盘,珠江钢琴23年利润同比减少96%。

曾经的钢琴老师和隔壁健身教练一起沦落到街头发传单,算是中产缩水的侧影。

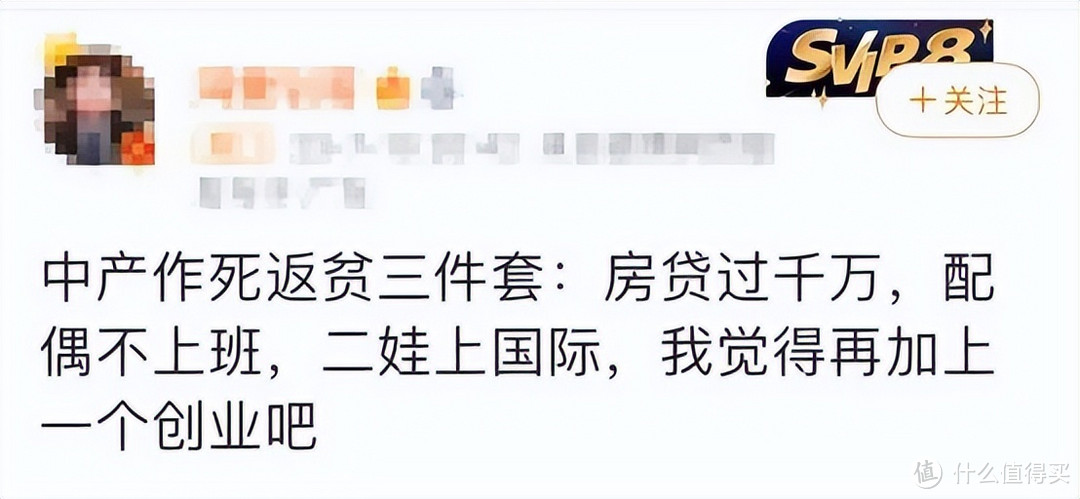

中产没落其实不只有外部环境的因素,跟认知也是密不可分。

网上流行着中产作死的四件套说法,房贷过千万、配偶不上班、二娃上国际,没事瞎创业。

这背后的深层逻辑就是中产遇上大周期拐点,资产缩水,各种安全垫随之下降的负反馈。

无论是买房,报名各种兴趣班,还是为了跟上别人家的孩子出国留学,每一项都是吞金器。

........

之前有个读者朋友还挺典型,原本他有两套房子,然后还有300多万的存款和100来万的股票基金,另外在公司里面也有期权。

每个月大几万的收入并没有让他感到房贷的压力,一家三口阳光灿烂。

但是最近四五年,他命运来了波天翻覆地式的变化。

从18年开始,先是投资了一个商铺,刚开始还有不错的出租回报,但后来因口罩别人退租,不仅没了现金流,还导致他手里的资金被消耗了一大半。

接下来他又投了几个明星基金经理的产品,结果赔了40%。加上金融行业效益不佳,他被迫降薪到只有之前的一半。

雪上加霜的是不停催收的房贷,一边还要解决孩子国际学校每年二十万的学杂费,所以不得不把亏了40%的基金给卖掉。

可是他还是不死心,又割肉卖掉了他的商铺,把钱借给他的朋友去做民宿。

想着是开放过后肯定会有报复性消费,结果收益远远不及他们的预期,最后现金流断了,钱也收不回来,赔了朋友又亏钱。

真是一通操作猛如虎,一看收益负三十五。

现在看着自己三十几万的薪资,然后面对一家人的衣食住行,兴趣班,房贷等一年五六十万的支出,就算缩衣节食,也完全顶不住了。

于是无奈只能白天上班,晚上拿自己的宝马5系跑专车。

其实对于他来说,本质还是押注错了,篮子虽然分散,但都在一辆车上,车翻了。

这几年掉队的中产普遍也是如此,没有及时的把钱做海外分散配置,绕来绕去就是房地产、A股、P2P、定融债、存款这些,

一圈下来,大多数中产家庭资产普遍缩水30%左右,稍有不慎,激进上了杠杆的,就被这波周期反转给压垮。

因此不能完全怪中产,只能说陷阱太多,诱惑遍地。

恒大18年的时候还如日中天,被评为信用AAA级,当时就敢发行年化15%的私募债,中产一看,有抵押有信用,遂无脑上车。

雪球当时设计出来时,基础的年化利率高达15%以上,前提是中证500指数期间不跌超20%,彼时A股只有3100点,大家坚定不会再破3000,可事实是触发敲入只需要一个月。

造成这个局面无非还是前期财富积累速度太快,认知并没有跟上,看似各个方向都有投资,实则还是依赖国内资产为主。

.............

在这种十面埋伏的市场,如何保护自己的口袋,有几条小贴士,也希望给迷茫前行的中产朋友们一点参考意见。

一、做好全球化资产配置

在这种经济下行的周期,逆周期的方法便是海内外兼修,做海外投资不需要多高的门槛,国内基金也可以分散风险。

不是非得追高日益新高的美、日,但也可以留意性价比不错估值合理的欧、东南亚市场等。

分散摊饼,定期根据市场变化,动态再平衡。

二、选择标类资产

非标资产是中产的收割机,比如定融,股权、地产、商铺等,做理财,务必选标类资产。

标类就是如股票、债券、期货、外汇,或者投资这些方向的公募基金,都是明码标价的产品。

三、做好兜底配置

中产家庭虽然有一定的财富累积,但由于家底不够殷实,面对极端风险其实非常脆弱。

一场突如其来的大病,或者家庭顶梁柱遭遇的意外事故,都有可能会令一个美满的中产家庭一夜返贫,保险恰恰能帮中产兜个底。

保险这块也注意海内外兼修,尤其储蓄型的险种,这笔钱需要有绝对的地域分散性。

四、买房不动用杠杆

用杠杆买的房子,美其名曰是刚需,但房价跌了实际是加倍亏损,因为40万首付买的房,之前花200万,未来可能只需要150万,轻松亏光本金。

房价预判文章见我这篇:别买房了,要跌二十年...

现在大周期下行,别想着逞能,有多少钱买多大,买不起大不了租着也挺好,否则上杠杆会是加速返贫的重要一步。

2024注定是洗牌的一年,众多中产辛辛苦苦奋斗十几年,仅仅因为路径依赖和认知缺口,便一夜回到解放前。

亡羊补牢,为时不晚,及时调整,依旧能王者归来。

如果你身边也有正身陷囹圄的中产朋友,转给他们看,咱评论区见。

中产困境,更多具体的实操,就请看下面这篇吧:百年大变局!(来自于我的公众号:思哲与创富,我会日更分享更多关于全球配置的干货~)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”