如题,今天来聊一下现在买养老金不得不思考的一个问题——被保人的预期寿命有多长,也就是能活多久。

都知道这事儿很难,老规矩算命都不算这个,就连国人的平均寿命统计每隔几年都在变。科学一点的可以根据统计模型、生物学指标、基因分析、生活方式评估大致估计,没有人能准确预测。但现在配置养老金,有些情况下还真得思考一下这个问题。

下面来说预期寿命对买养老金的影响以及如何看待这个因素。

寿命长短对养老金有啥影响?

我们用3款有代表性的养老金说说,以40岁女性,3年交,每年10万保费,60岁开始领取为例。

产品分别是:

恒安标准-幸福到老长寿版

复星保德信-星海赢家龙腾版计划2

富德生命-鑫禧年年尊享版计划1

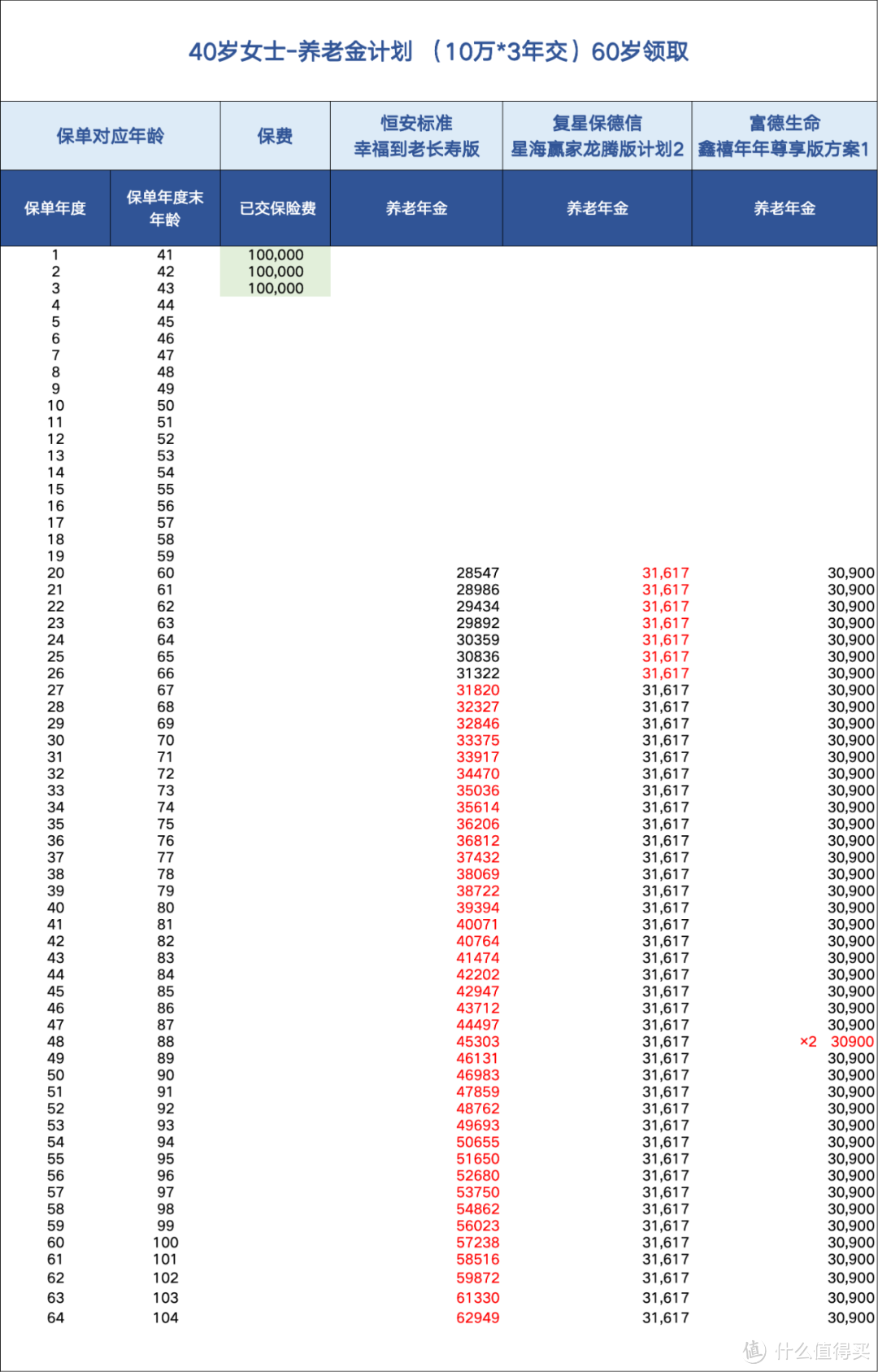

1.领取金额对比

图片

图片领取金额,终身领取且每年领取金额固定的复星保德信、富德生命两款产品,被保人最终寿命有多少对每年能领多少养老金没有影响,除非活到88岁那年富德有一笔额外的祝寿金;

而领取逐年递增的恒安标准,在67岁后领取就都超过其他两款产品了,并且持续增长。

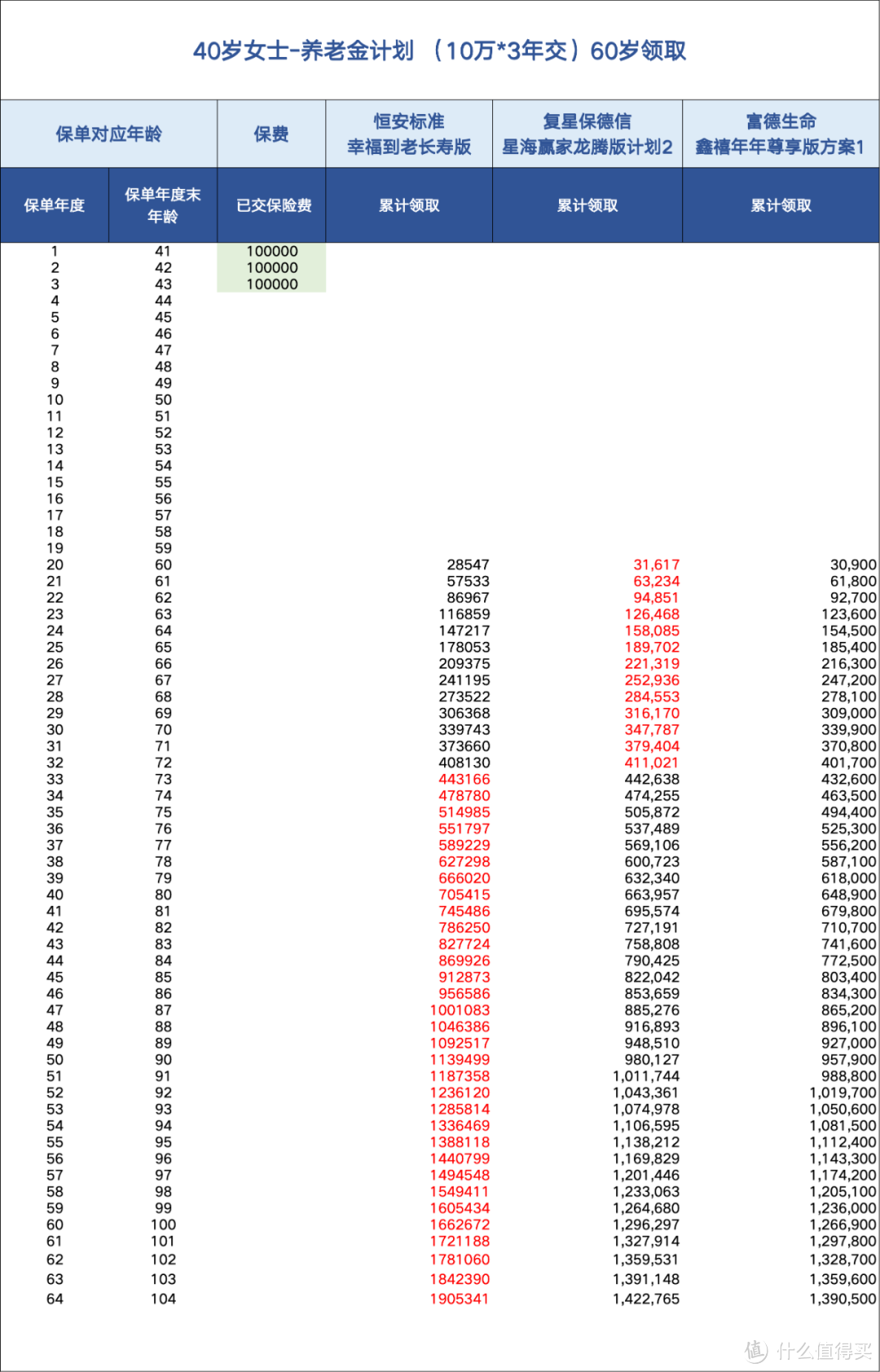

2.累计领取对比

图片

图片累计领取方面,72岁前,复星保德信领取总额最高,73岁以后恒安标准领取反超。

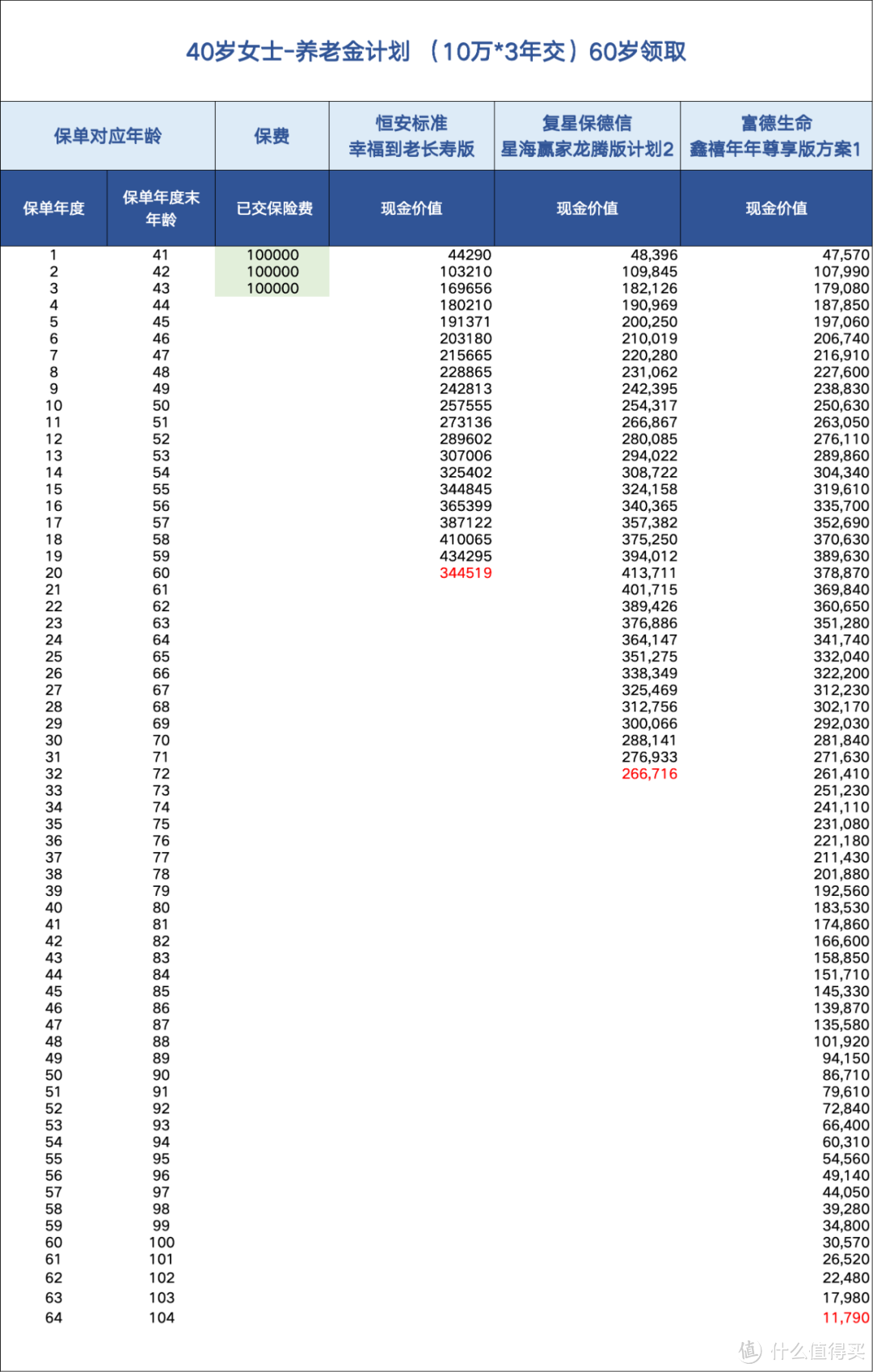

3.现金价值对比

图片

图片领取后剩余现金价值,恒安标准只到60岁前,60岁后不能退保;复星现金价值到72岁,72岁前现金价值高于富德生命;富德生命现金价值则持续终身。

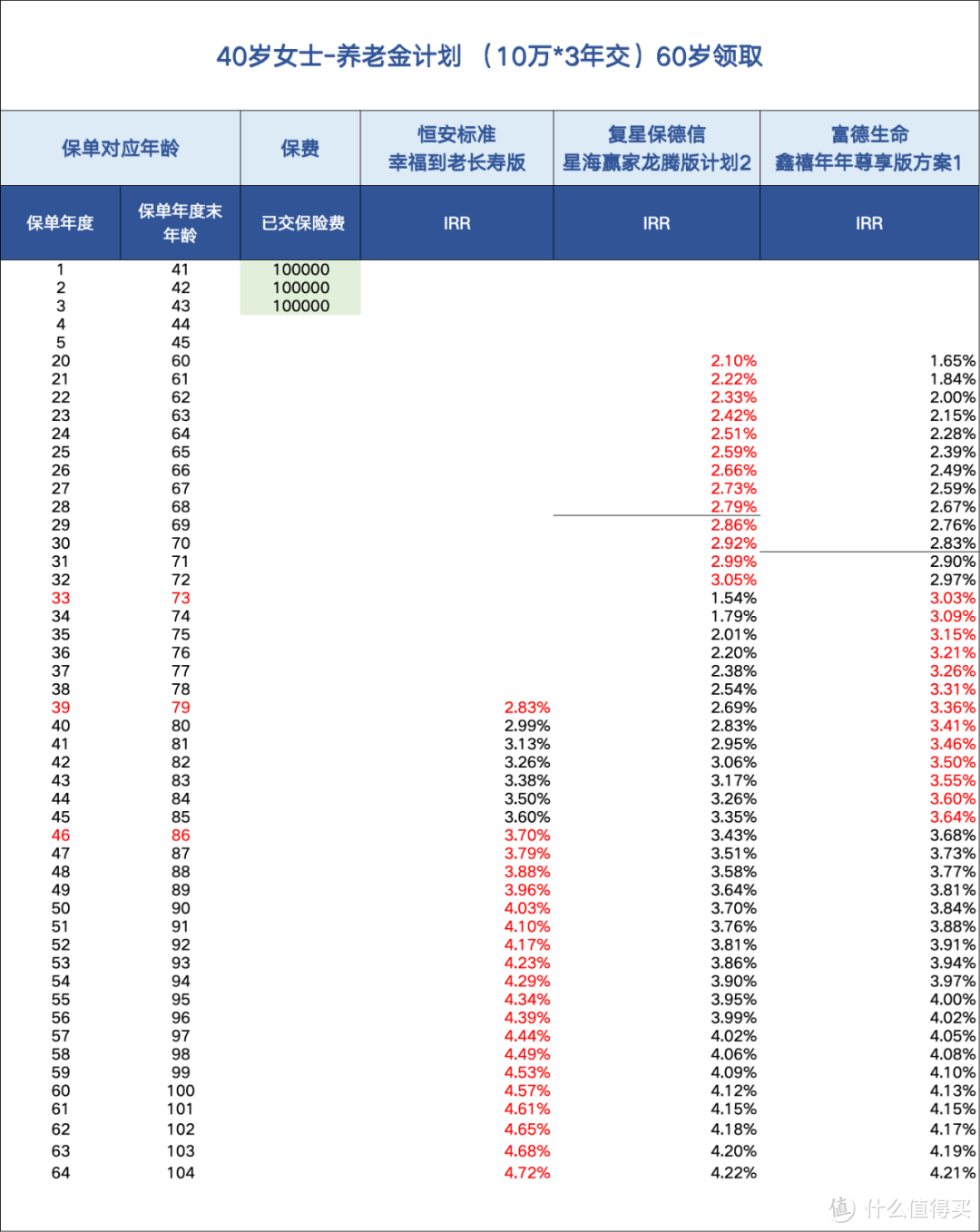

4.内部收益率IRR对比

图片

图片关于内部收益率IRR,可以简单理解成平均年化复利,很多人容易有一些误解,以为是保单当年的利率,尤其是养老金到每个年龄时IRR都不一样,实际上IRR是指到某一年时整个投资周期的平均年化复利。

换到养老金这边,就是从投保交第一笔保费开始到保单终止时,平均的年化复利。因为养老金到不同年龄终止保单的IRR差异比较大,从1点几到4点几的跨度,所以保单终止的时间对收益率影响非常大。

比如,保单终止在72岁前,复星的整体收益率最高;保单终止在73-85之间,富德生命的整体收益率最高;保单终止在86岁及以后,恒安标准的收益率最高。

这里有一个需要注意的情况,恒安标准在有受益人的情况下,保单保证20年持续领取,一旦开始领取不能终止在79岁前,收益率只能落到79岁后的数值,IRR保持不小于2.83%。对应复星的68岁前、富德生命的70岁前退保终止保单,IRR是不如恒安标准的。(复星72岁前,有保证领取12年的身故责任,身故领取和现金价值领取方式终止保单的IRR会有区别,这里以现金价值方式计算)

以上我们能看出,从利益最大化的角度选养老金,被保人能活多少岁或主动退保终止保单的时间,对领取金额、退保利益、IRR等数据都会有影响,不同养老金产品在各个阶段的表现差异确实太大了。

但从实际需求的角度去选养老金,预测寿命有可能重要性也没有想象的大。产品在不同年龄表现的怎么样和你实际需求也没多大关系时,反而让选择变得纠结。

那么,预期寿命如何正确带入养老金的选择呢?

1.有没有身故受益人?

很多保证领取的养老金,开始领取后具有身故赔付,这部分是为了应对被保人过早身故,养老金保费没有产生增值,把身故金赔付给受益人。

但单身、丁克一族,或者不需要考虑受益人利益时,显然身故保险金也比较鸡肋。不少产品也会因为身故保险金较高,而牺牲养老金领取金额。这种情况下,可以排除掉被保人寿命不同,导致的受益人利益不同,对选择养老金的影响。

2.需不需要现金价值做备用金?

有些朋友在配置养老金时,即使不用考虑受益人的利益,也会关注领取途中突发意外,或者生重病预期寿命不久,没领够的养老金怎么处理,能不能提前终止领取把钱拿回来的问题。

比如前面3款产品,保单终止在72岁前,复星的整体收益率最高;保单终止在73-85之间,富德生命的整体收益率最高,且富德终身可以提前退保;保单终止在86岁及以后,恒安标准收益率高,但开始领取后没有退保利益。

但一来现金价值数值也不是很多,二来提前退保也意味着放弃了后续和生命等长的领取,如果根本不需要用这笔现金价值退保作为应急资金,其他备用资金准备很充分的情况,也就不用关注现金价值有多少了。这种情况下,排除掉被保人预期寿命或提前退保的时间不同,导致能退回现金价值不同,对选择养老金的影响。

3.最后看领取金额

不在意身故责任或退保利益,选择养老金产品的核心变成选择领取金额,重点关注养老金带来的现金流多少。比如前面3款产品,预期寿命在72岁前,复星保德信领取总额最高,73岁以后被增额领取的恒安标准反超。

综上,愿意多考虑一些保单能在特殊情况下发挥的作用,或是只抓主要矛盾关注领取金额和现金流,配置养老金的实际需求不一样,预测被保人寿命这事儿的意义也可大可小。

选择养老金要关注预期寿命的原因,表面上看是不同产品在不同年龄的利益表现不同,迫使我们要思考保单终止在不同时间的区别和对我们的影响,而背后是保险公司在3.0%预定利率时代为了保证充足的领取金额,对不同产品身故保障、现金价值适度牺牲选择不同的结果。排除干扰项、明确自身真实需求变得更加重要。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。