大家好,我是晓风,一个喜欢研究信用卡的家伙。

同样是玩卡,我们这些用户,在银行那里是分三六九等的,至于怎么分的,银行不会告诉你。

问就是老生常谈的几个大字:“综合评分不足”。

至于哪个地方评分不足,大家都一头雾水。

风控就是个黑匣子,因为风控部门的首要任务,是预防风控,如果都剧透给我们,那还怎么风控。

所以分期小组打电话说的,近期有大额消费=评分低,交易商户单一=评分低,不分期=评分低。

咱们听一听就算了,不要想当然大出血办分期。

在这个风控黑匣子里,也不是所有银行都这样,比如宇宙行工行,不给你说什么综合评分不足。

你打开工行APP,就会出现一个参考额度,这个额度就是你申请卡片的预审批额度。

农业银行也是类似操作,不过需要你带着储蓄卡,去线下ATM机器上,进行查询,如果你有预审批额度。

老农还会贴心的给你推荐卡种。

我们能够知道的只有一点:银行喜欢优质客户,会给优质客户下大额卡,不会风控优质客户。

你是优质客户,所以你能办大额卡。

这背后是演绎法的影子。

垫上了第一块砖,有了落脚的地方,接下来就好办了,我们只需要搞清楚,什么是优质客户,银行怎么定义优质客户的?

我们将优质客户分解为一个个具体的条件,哪个可以执行,哪个无法执行,哪个加分,哪个减分。

事就成了一半,接下来就是一个个能够指导实践的具体指标。

1、稳定的收入

信用卡虽然可以玩空当接龙,0账单接龙,无限续贷,但本质上还是短期借贷。

是给上班一族设计使用的,56天免息,刚好卡在第二次发工资的前面几天,不让你喘这口气。

一个月的工资清一个月的账单。

所以玩信用卡,我们得有一份工作,越稳定越加分,比如公务员、医生、老师。

大家去办卡的过程中,能够明显感觉到区别。月入两万的小老板和月入6000的公务员。

后者就是受待见些。

2、负债率。

信用卡,仅仅凭借信用二字,我们可以在银行办几十万乃至上百万的卡片,银行要赚钱的同时,本金安全是第一位要考虑的。

如果你卡片使用率爆表,要还不上了,尤其是开始最低还款了,妥妥的上银行终点关注名单。

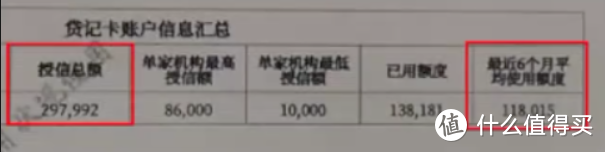

信用卡在征信上,最重要的数据是最近6个月平均使用额度,你只要把账单日当作最后还款日。

提前结清,出账单为0,慢慢养成这个刷卡手法,负债率就隐藏起来了。

3、拥有资产

有恒产者有恒心,信用方面更加牢固,一套房子、或者一台车子,都能降低恶意逾期的风险。

有的朋友给银行邮寄自己的高级工程师证,也有效。如果你有什么能够证明自己资质的东西。

也可以如此操作一波,说不定有意外之喜。