分红型增额寿的魅力在于“保证+浮动”的机制,收益上能做到保3追4,

充分满足了利率下行背景下博取更高收益的需求。

于是我们经过严格筛选,最终从产品库中选出了复星保德信人寿的星福家。

一款高保底,高分红,分红实现率可靠,公司运营稳健,投资收益率高,

无论从哪个角度考核,都十分优秀的产品。

星福家综合实力非常强,有极大概率成为当前市场的分红“一哥”。

一、

按例先来了解产品详情,

图片

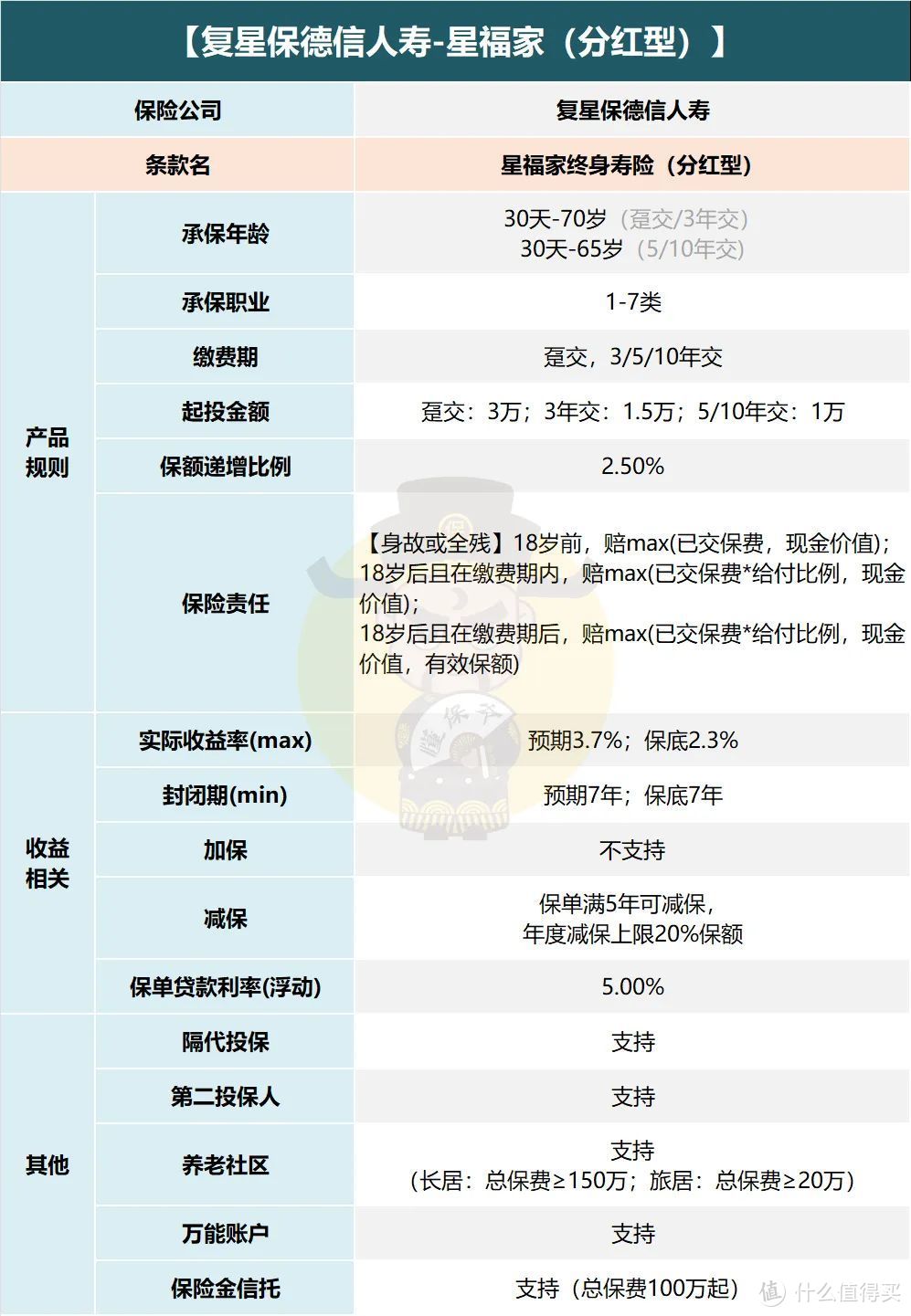

图片1、承保公司

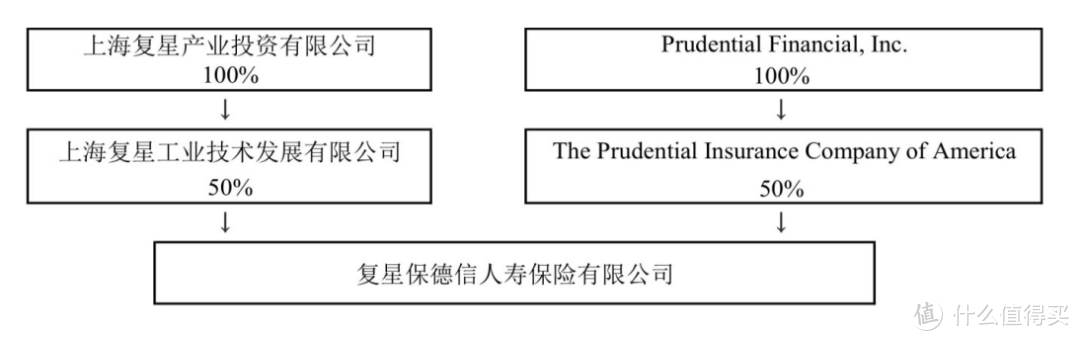

星福家由复星保德信人寿(以下简称复保)承保,

是一家较为少见的中美合资险企。

它是复星集团(中方股东)和保德信集团(美方股东)各出资50%建立的,

注册资本金43.621亿元。

图片

图片复兴集团成立于1992年,医药产业起家,

位列2020福布斯全球上市公司2000强榜单第371位。

像上海豫园、老庙黄金、青岛啤酒、亚特兰蒂斯酒店,复星集团都有持股;

保德信集团成立于1875年,全球最大的金融机构之一,

2022年“世界500强”第175位。

其下属的保德信保险公司,也是美国最大的人寿保险公司之一。

就股东背景和资本量来说,复保起跑线已经强于多数保险公司了。

2、产品详情

星福家支持趸交、3/5/10年交,选择不同缴费期,

对应的承保年龄、起投金额有所不同,具体如下:

承保年龄

图片

图片起投金额

趸交3万起投,3年交1.5万,5/10年交最低1万起投。

另外,星福家的分红领取方式为保额分红,即增加保单的保额,

这部分保额也会对应一部分现金价值,和原来的现价一起随着时间一起增长。

除了以上谈到的常规项,星福家还有3个小亮点:

减保规则宽松

增额寿持续火热的一个重要原因在于灵活,能够随时取用,且无手续费,而这依赖于它的减保功能。

增额寿减保一般都有20%的限制,星福家的减保规则,就是其中比较宽松的20%保额限制。

虽然保单满5年才可减保,但大多分红型增额寿封闭期都在5年以上,所以这点没什么影响。

只是需要注意两点,减保建议等现金价值增长到可观的水平再进行减保,

因为减掉那部分的现价不会再继续随时间增长了。

再是20%保额限制也作用在分红所产生的现价上,故不能5年取完所有现价。

高端养老社区

投保星福家,就有机会入住复保的高端养老社区——星堡,

满足不同的保费要求,可以享受旅居或者长居。

总保费≥20万,对接旅居。(3月1日-3月31日直降10万,原标准30万)

复保联手“复星旅文”旗下“Club Med地中海俱乐部”、

“三亚·亚特兰蒂斯”打造的高端旅居权益。

旅居没有设置在传统的养老社区,而是以最优的折扣入住Club Med,

包括丽江、桂林、长白山、北大湖、亚布力、三亚等。

不同季节可以选择不同城市,享受“候鸟式四季旅居”。

总保费≥150万,对接旅居。

星堡成立于2012年,是复星康养旗下高端活力养老机构。

拥有12年成熟本土化管理经验,特色就是纯正美式养老+CCRC持续照料服务。

目前布局已在上海、北京、大连、天津、苏州、宁波、佛山7个城市落地。

可关联万能账户

投保星福家,可关联一款万能账户——天天盈(龙腾版)(即将上线)。

保底利率2%,最新结算利率3.95%,在当前市场还算比较有竞争力。

天天盈(龙腾版)是年金型的万能,有20%的领取限制,

介意的朋友可以再等等,后续星福家还能关联一款寿险型万能。

二、

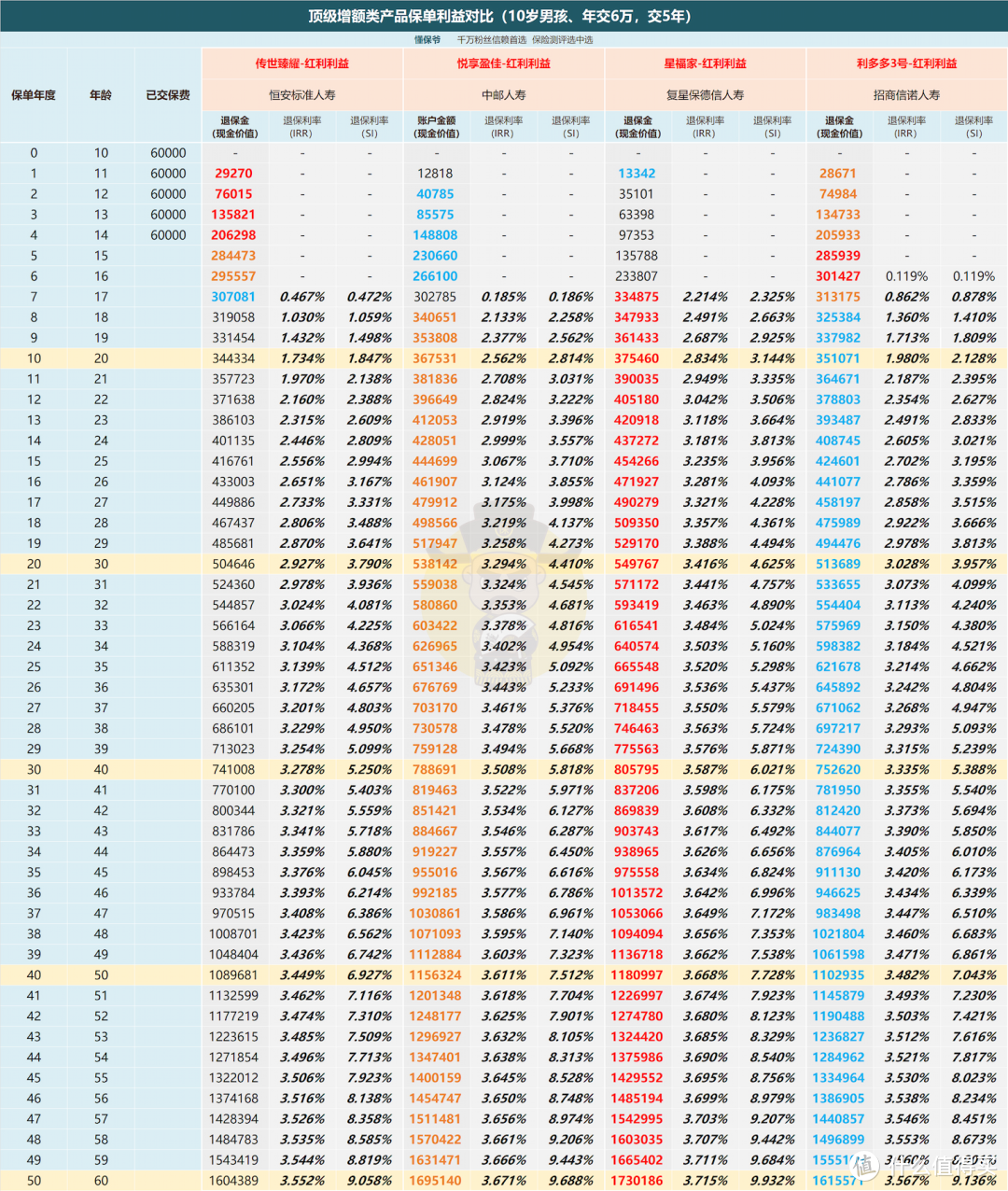

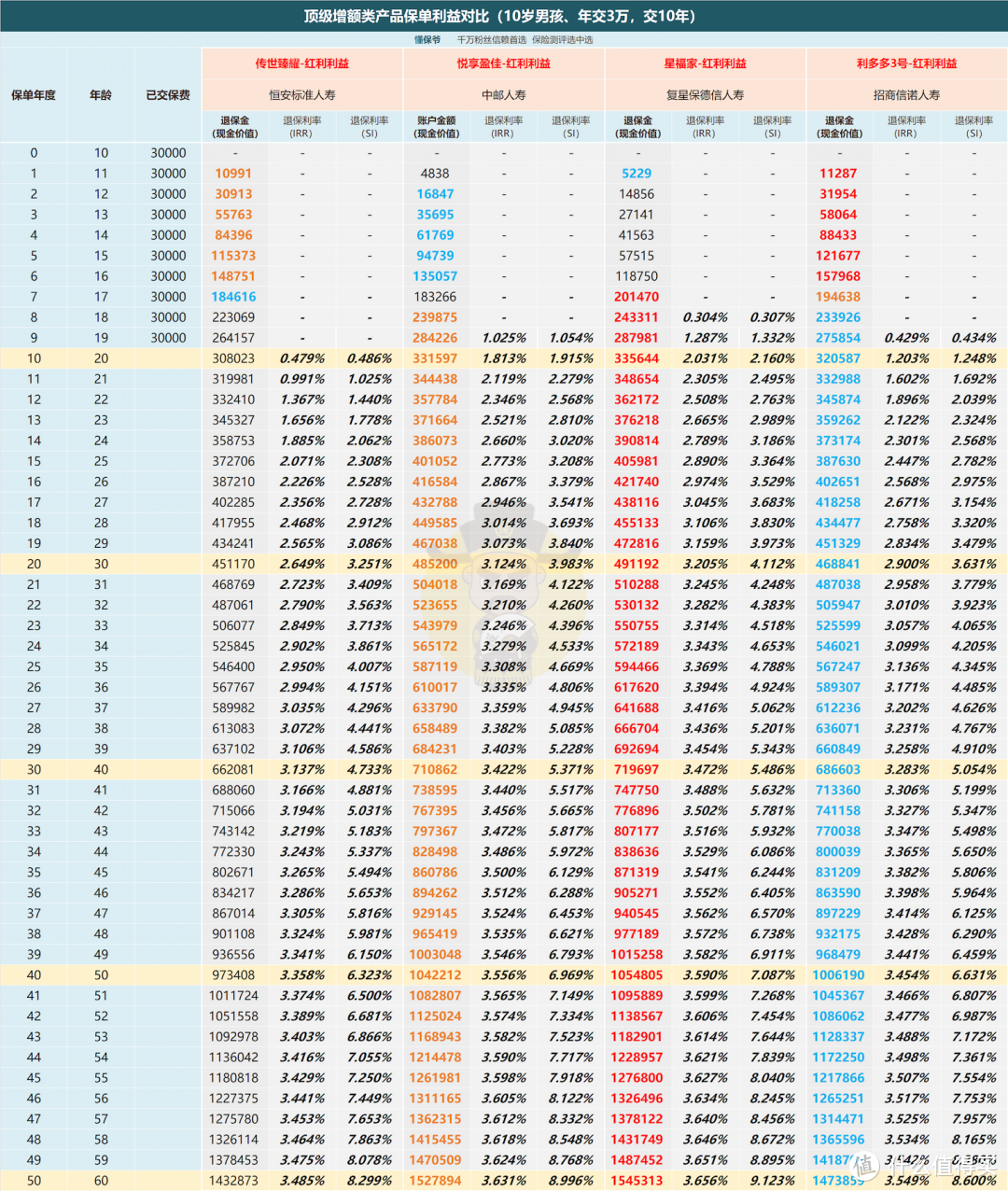

下面我们进入收益测算环节,大多数人选增额寿最看重的就是保单回报,也就是现金价值。

我们挑选了3款保司背景和产品力兼具的分红型增额寿作对比,

分别是恒安标准人寿的传世臻耀,中邮人寿的悦享盈佳,招商信诺人寿的利多多3号。

分红险的回报由保底利益和红利利益构成,我们拆分开来看。

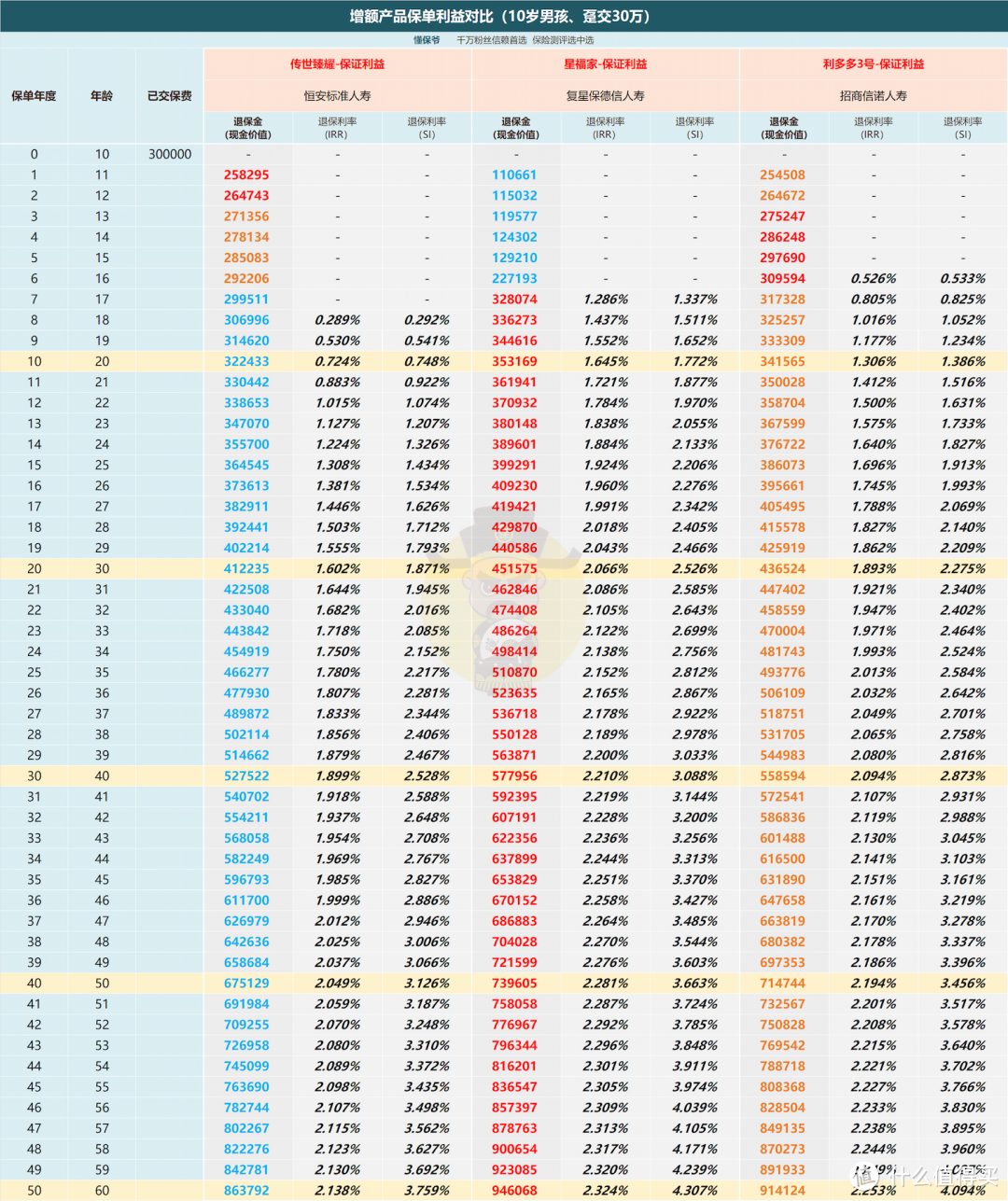

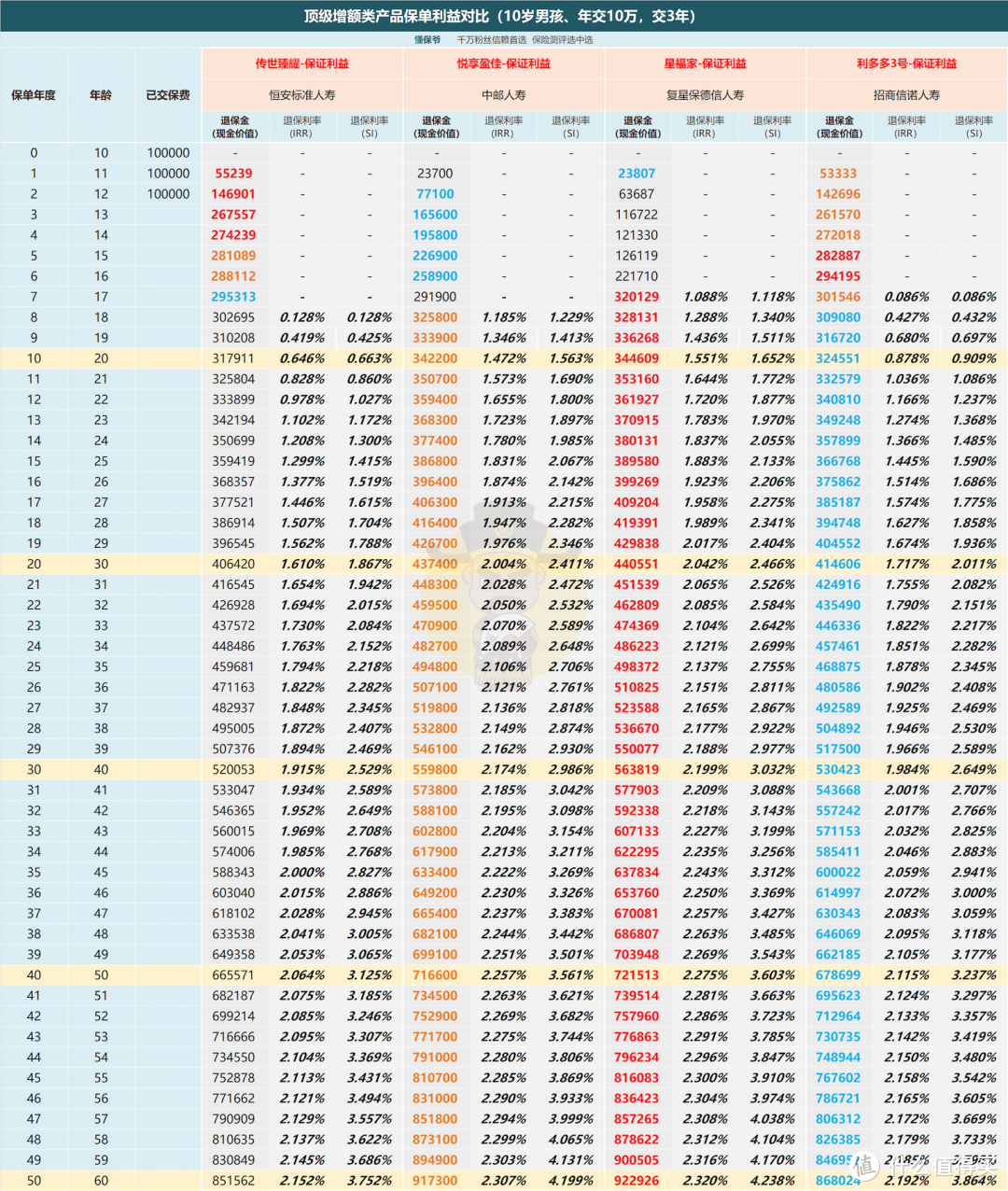

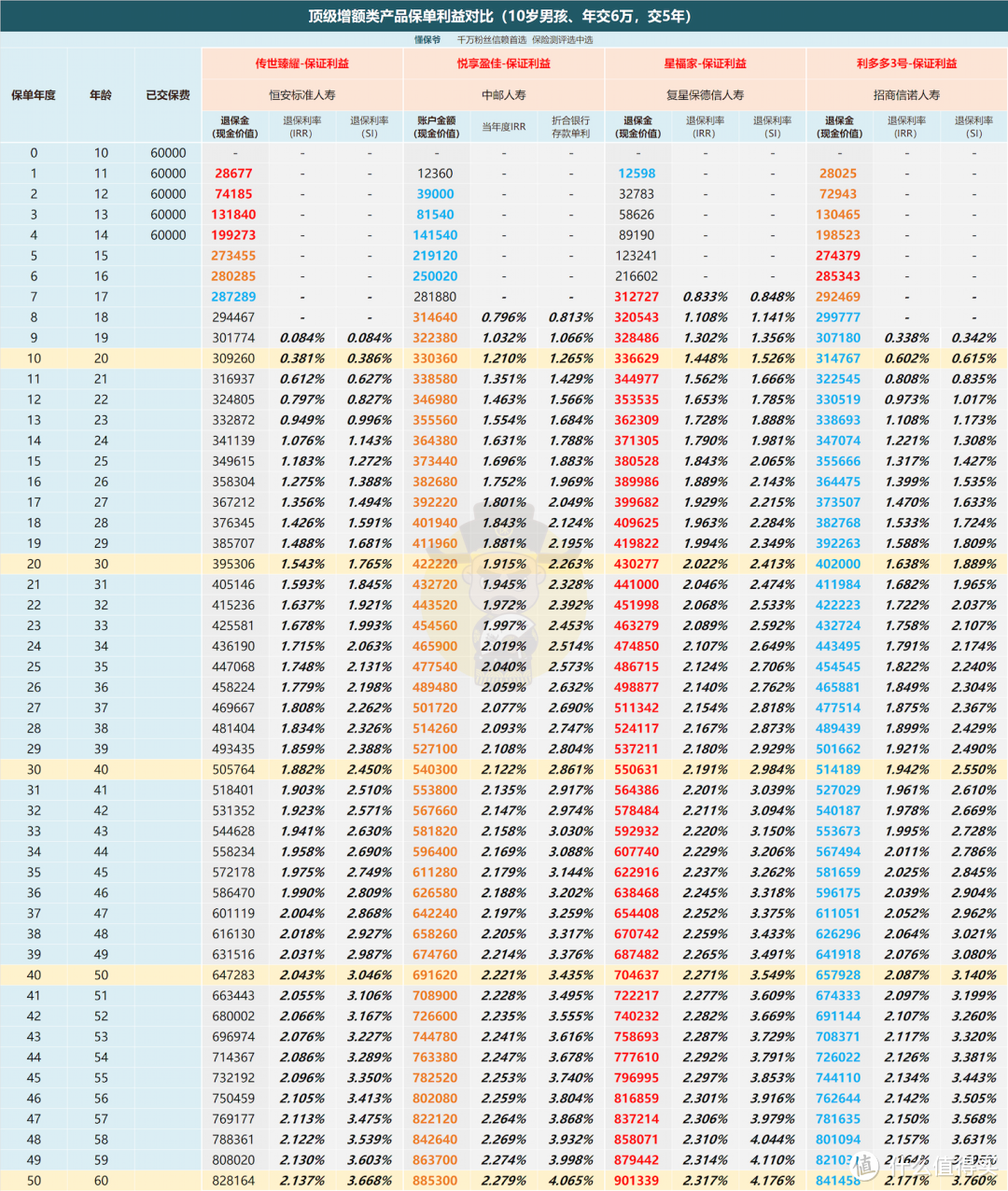

以10岁男孩,总交30万为例,分缴费期(3/5/10年交)对比。

1、保底利益

图片

图片 图片

图片 图片

图片 图片

图片星福家的保底利益非常出色,

全缴费期的现金价值都是第一(悦享盈佳不支持趸交)。

以趸交为例,投入30万,

保单第20年,现金价值达到45万,IRR2.066%,折合单利2.526%。

即便分红为0,相比银行大额存单2.4%的单利来说,

咱们至少拥有跑赢它的底气,并且利率锁定,还不用担心利率持续下行。

再来看封闭期,也就是现金价值超过已交保费的时间,俗称回本时间。

星福家趸/3/5年交都是7年,10年交10年,其他几款也大差不差。

不得不说,最新的分红增额寿封闭期都不算短,

可能未来兼具短封闭期和高回报的产品会越来越来少,

逐渐回归保额分红产品注重远期利益的特点。

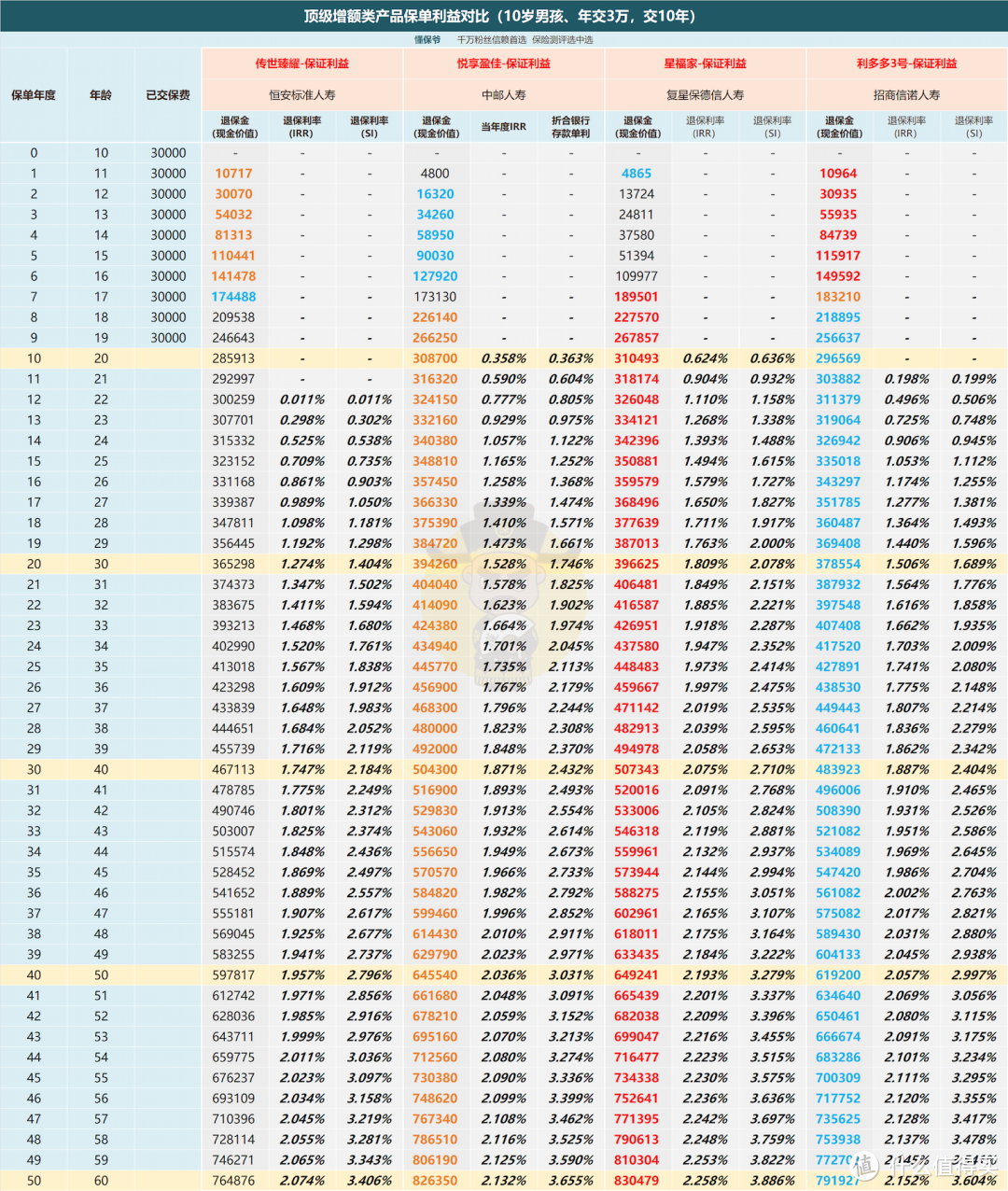

2、红利利益(保底+分红)

图片

图片 图片

图片 图片

图片 图片

图片有分红的加持,星福家依旧是几款中最强的,四个缴费期现价都是第一。

以趸交为例,30万的投入:

在保单第7年结束封闭期,现金价值36万,IRR2.67%,折合单利2.89%;

保单第10年,现金价值增值到40.4万,IRR3.03%,折合单利3.48%,这个单利水平已是所有固收类产品的极限,并且也超越了传统增额寿的定价利率上限3.0%;

保单第20年,现金价值59.2万,接近投入的2倍,IRR3.46%;

保单第30年,现金价值86.8万,接近投入的3倍,IRR3.60%;

保单第40年,现金价值127.2万,超过投入的4倍,IRR3.67%;

保单第50年,现金价值186.4万,超过投入的6倍,IRR3.72%。

所以,光从保单利益上来看,无论保底还是含红利利益,星福家都是绝对的Top1。

三、

以上的红利利益都是基于分红100%实现情况下得出的,

我们结合几个数据评估一下分红的可信度。

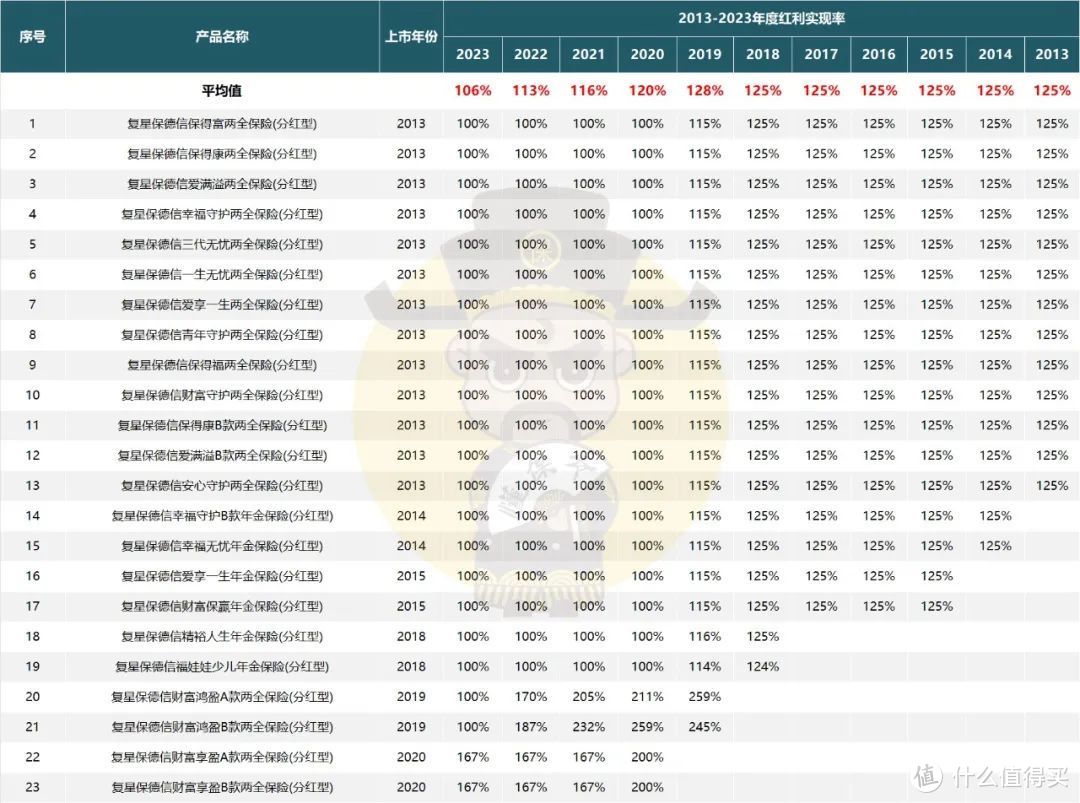

1、分红实现率

由于星福家是新产品,暂未披露分红实现率,我从复保官网汇总了已披露的分红实现率:

图片

图片数据非常亮眼,在其他保司都只披露近1-3年分红实现率的情况下。

复星保德信人寿,却豪横的一次性披露了过去十年的分红实现率。

并且不仅披露的时间跨度够长,产品够多,还能全数达成100%的实现率。

一般我们认为,披露的年份越长、产品越多,

那么可信度以及可参考性也就越强,复星保德信人寿在分红这方面可以说底气十足。

2、其他考核指标

当然,以上只是参考复保历史分红实现率,合理推断未来分红也能100%实现。

但增额寿毕竟是长期的资金规划工具,分红实现率也是每年都要看的指标,

显然长期稳定的高实现率才更加重要。

实现这个目的取决于两个个要件:经营情况、投资能力,

这两点才是判断未来长期稳定的分红实现率最有利的抓手。

经营情况主要体现在保险公司的偿付能力和风险评级,

图片

图片最新的2023年4季度:

核心偿付能力,136.51%;综合偿付能力,175.54%。

2023年3季度:

核心偿付能力,127.70%;综合偿付能力,162.95%。

两项指标都显著高于监管要求(核心≥50%,综合≥100%),

显然复保自身的财务状况良好,具备兑现分红的能力。

图片

图片最近两次风险综合评级,也都是水平线以上,

2023年二、三季度均为BB(某些头部保险公司也才就B级)。

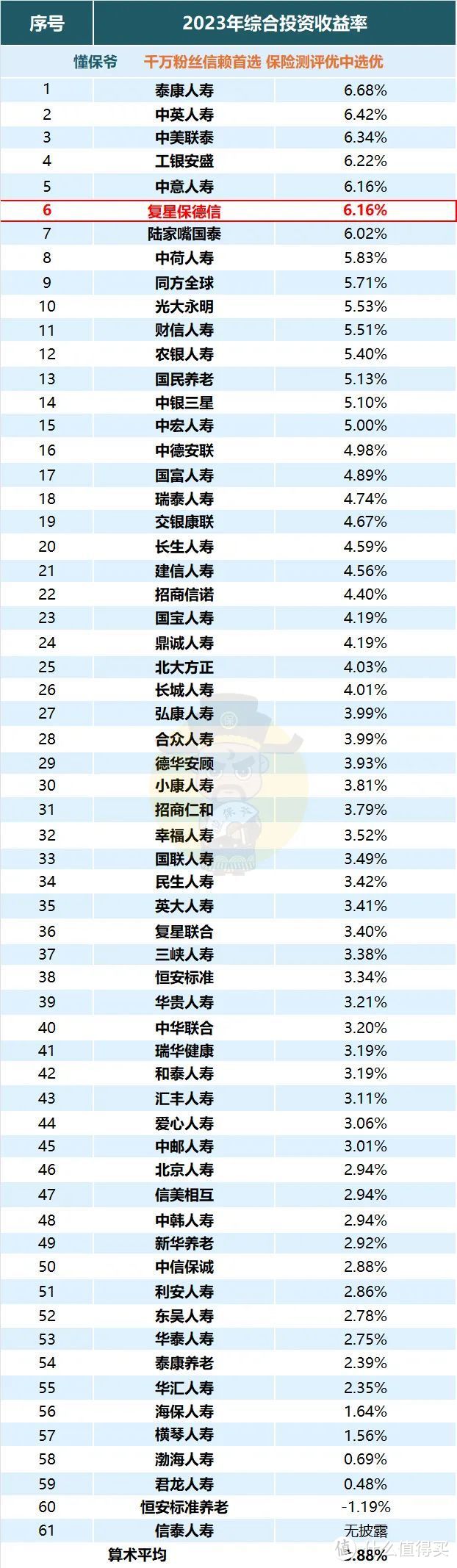

接着来看投资实现率,这一指标非常重要,能够衡量保司“赚钱能力”。

图片

图片从数据看,复星保德信人寿的投资能力相当出色,

2023年综合投资收益率为6.16%,位列61家非上市寿险公司榜单第6位。

四、

最后,可能仍有朋友担心复保不能兑现100%的分红,

我们不妨悲观预期一下,测算一下星福家分红只实现40%时的收益情况。

我们拿第一梯队的传统增额寿A产品作对照,

以10岁男孩,趸交30万为例:

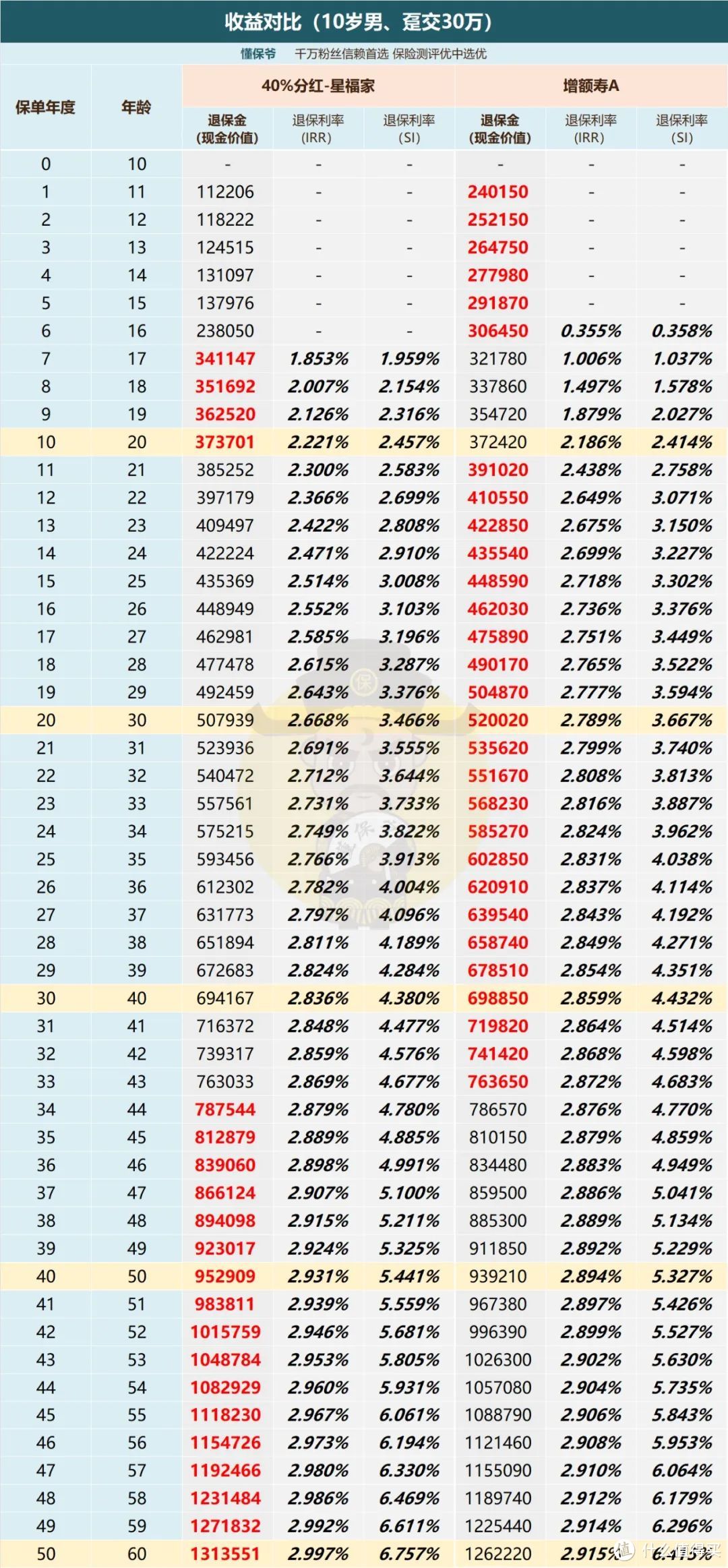

图片

图片可以看到,星福家仅需实现40%的分红,

保单第34年IRR便可超过传统增额寿,峰值IRR高达2.997%,无限接近3%。

注意这还是对比第一梯队的传统型增额寿,如果对比其他普通产品优势只会更加大。

不过话又说回来,

结合复星保德信人寿的公司实力、运营情况、投资收益率等数据,

个人对星福家未来实现100%的分红实现率是持乐观态度的,

甚至于超预期分红也有极大可能。

并且即便是无法达成100%的分红实现率,经过测算,只要达成50%以上,

也比传统型增额寿回报更高。

最后,传统增额寿时代已是过去式,新时代是分红型增额寿的天下。

而综合各个方面,星福家必然是其中的佼佼者!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<