在今年监管发布37号文后,保险公司们明显收敛了不少。

对“报行不一”产品的调整,在低调处理的同时,力度也更大。

带来的影响便是,很多好产品,可能不经意间就没了,压根没给市场反应时间。

为此,我再次盘点了目前的增额市场,

(节选部分)

(节选部分)根据各缴费期,分别挑选了数款第一梯队的顶级增额寿。

在当下这个变动频频的节点,希望能给大家做个参考。

一、

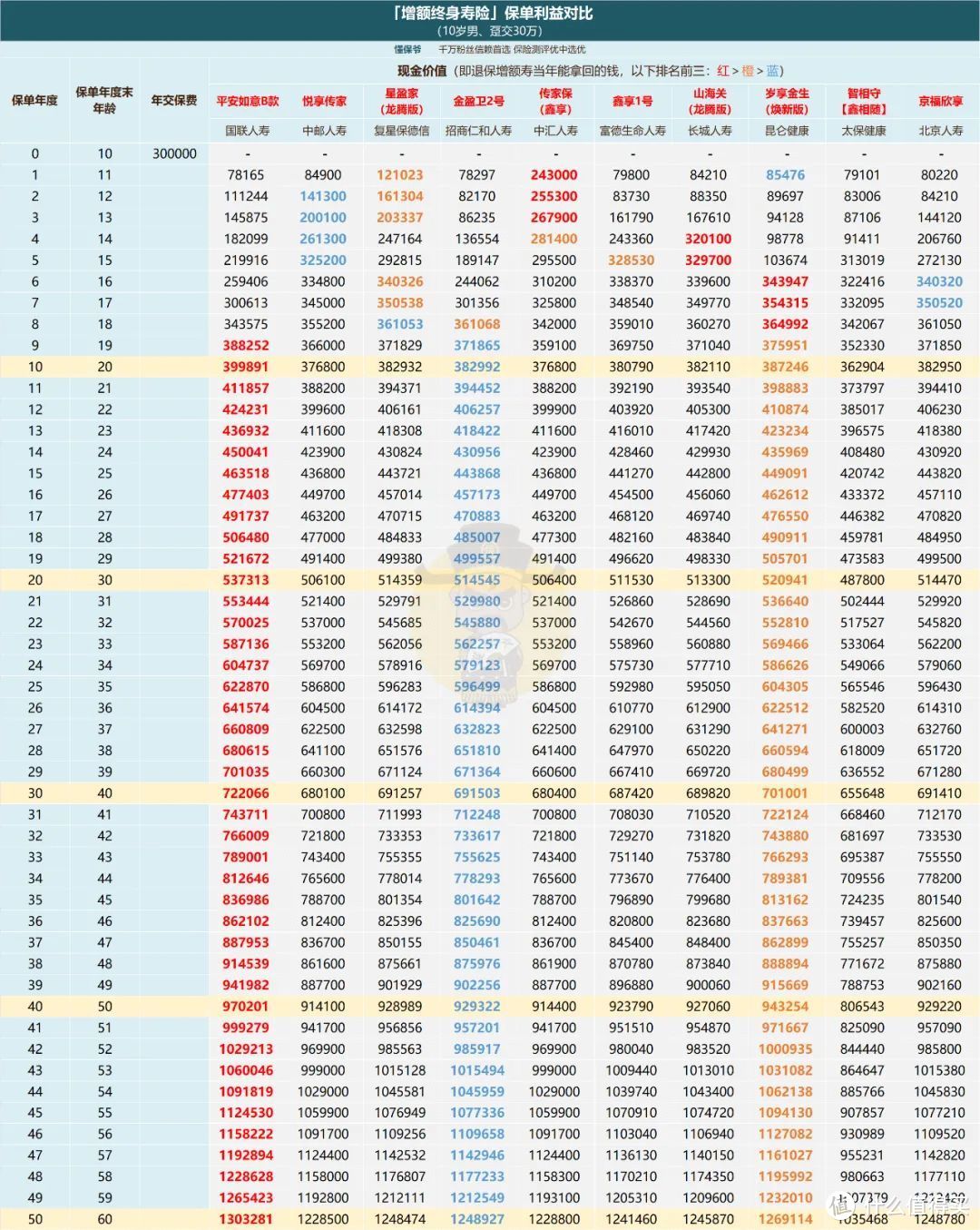

我们以给10岁男孩购买,总投入30万为例,分别对比增额寿们的现金价值。

注:增额终身寿的「现金价值」就是退保当年能拿回的钱,也是减保取现的来源。

1、趸交(一次性交清)

图片

图片一次交清的情况下,

平安如意B款有点断层领先的意味了,持有24年退保金相比保费即可翻倍。

排在其后的,岁享金生(焕新版)、金盈卫2号与第一有着一些差距。

翻倍时间也会晚一点,前者第25年达成,后者要到26年。

排名靠前的这三款,现金价值超过已交保费的时间都在6-7年,

如果对封闭期有要求的,可以考虑排在它们之后的山海关(龙腾版),

收益与金盈卫2号相差不大,封闭期只有4年。

当然,通常没啥特殊需求的话,还是平安如意B款更值得购买,

其他几款可以备选。

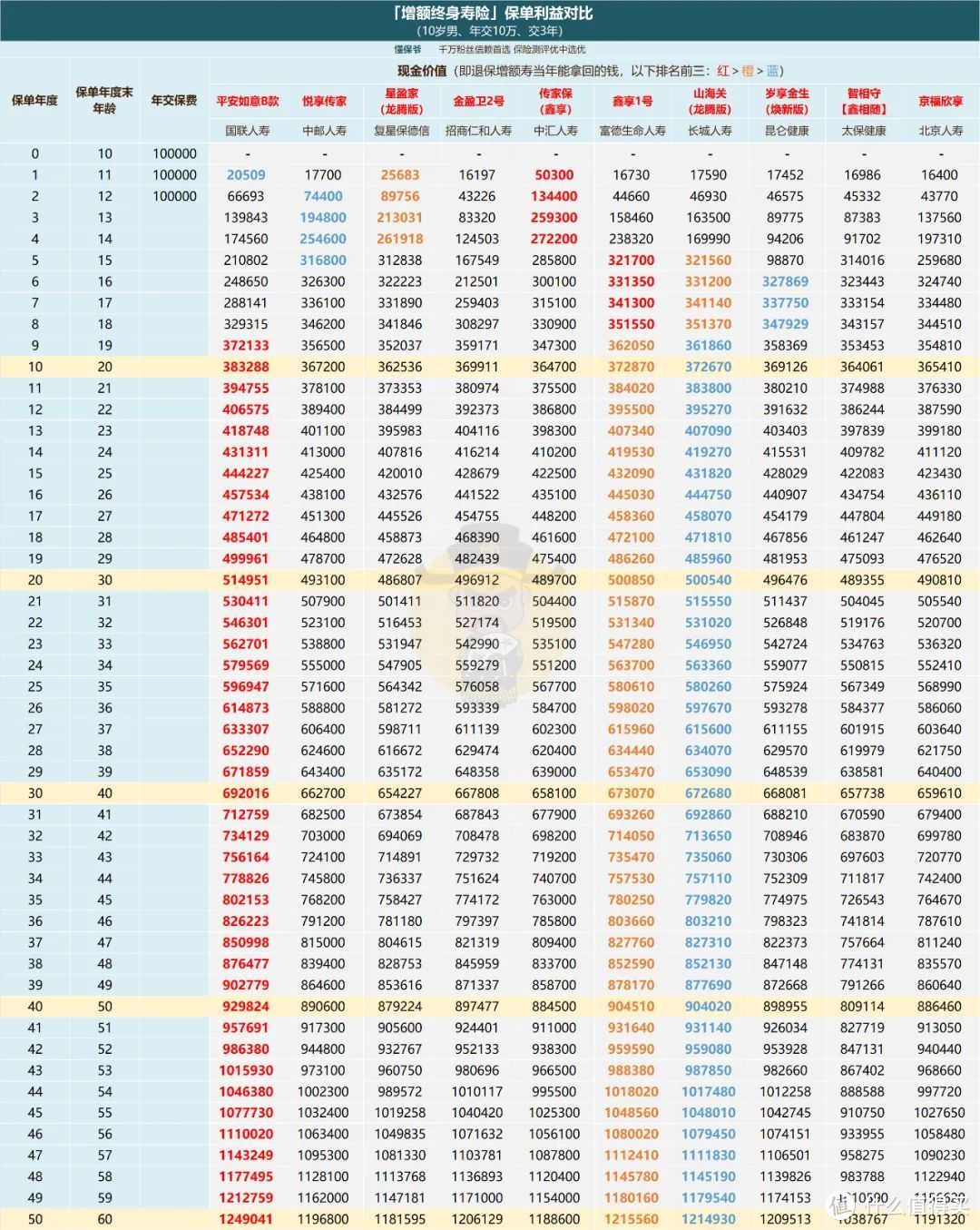

2、三年交

图片

图片三年交下,平安如意B款的现金价值依旧是遥遥领先,26年保费即可翻倍。

鑫享1号、山海关(龙腾版)表现突出,分别位列二、三位。

并且这俩封闭期都比较短(5年),

现金价值差距也相当小,可以看做并列第二。

以上就是三年交Top3的产品。

紧随其后的就是趸交表现不错的金盈卫2号、岁享金生(焕新版)。

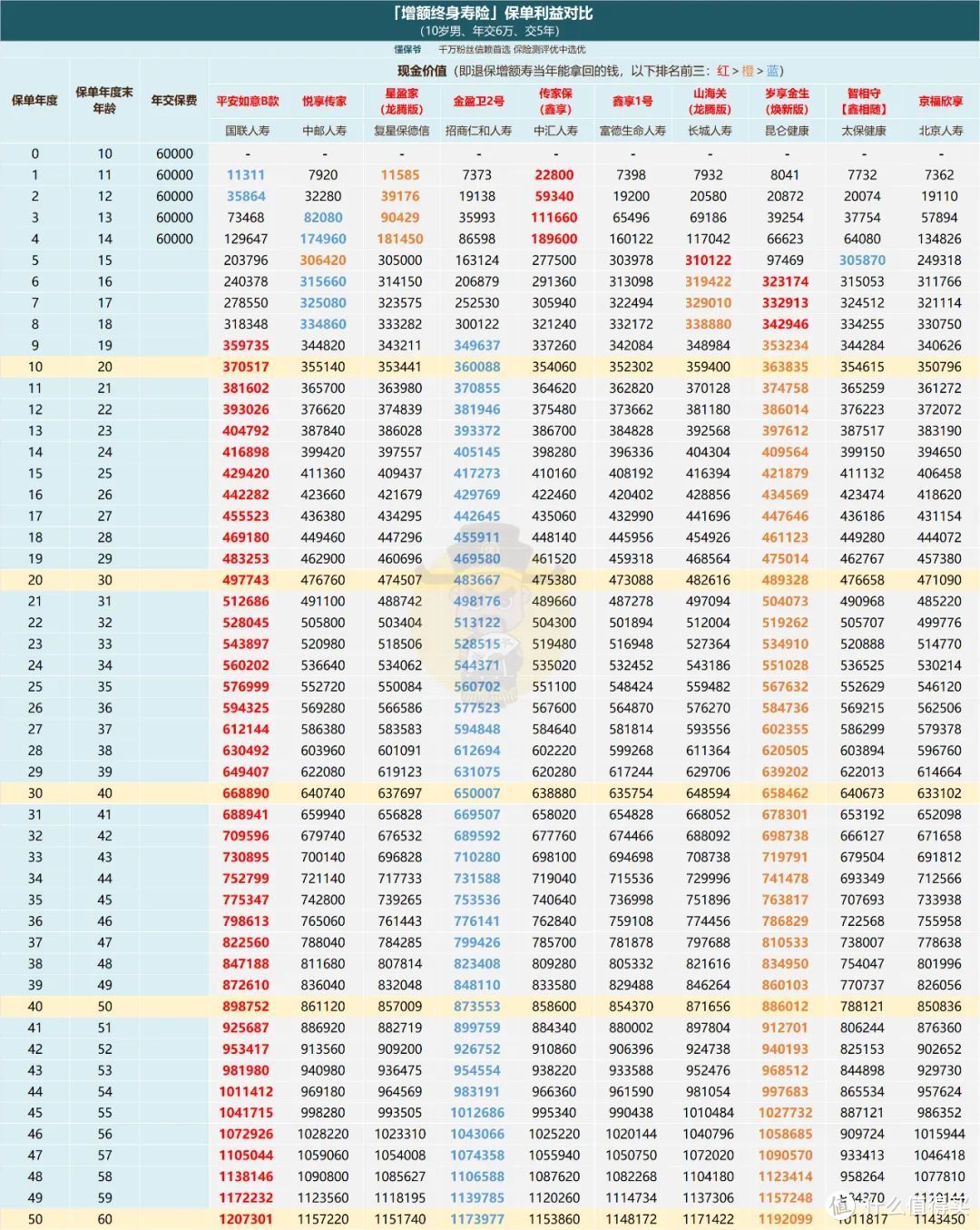

3、五年交

图片

图片5年交结论和趸交时几乎一致,

top3为:平安如意B款>岁享今生(焕新版)>金盈卫2号。

在这之后,便是山海关(龙腾版),现金价值紧咬着金盈卫2号。

并且山海关的封闭期相对较短5年,而金盈卫2号则要8年,

综合回报+封闭期,山海关(龙腾版)的优先级可能更高一些。

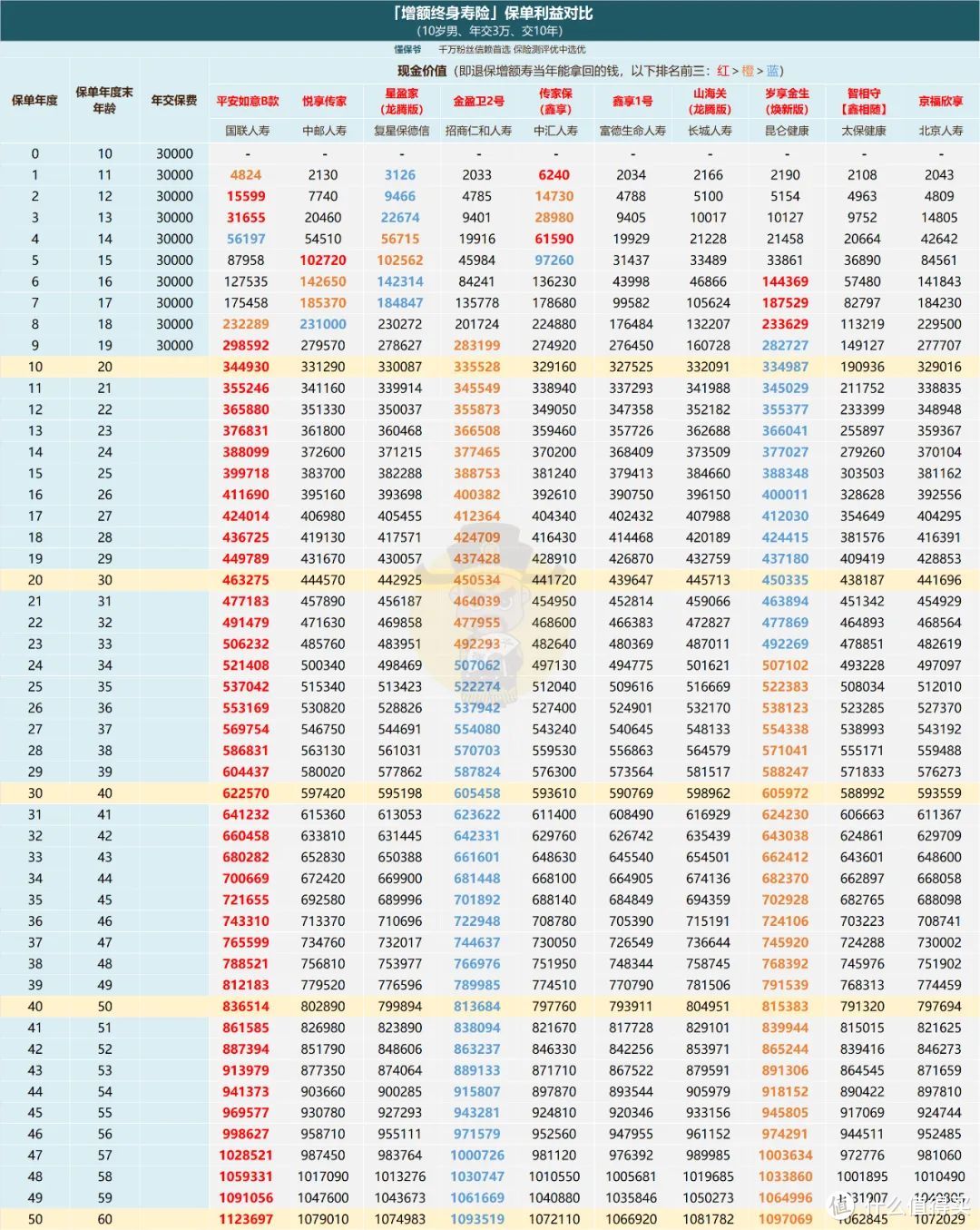

4、十年交

图片

图片十年交和五年交结论基本一致,位列第一的依旧是平安如意B款,

变动主要发生在第2/3位的岁享金生(焕新版)和金盈卫2号之间,

保单第9-23年,金盈卫2号的现价更高,前期爆发力更高;

保单第23年之后,岁享金生(焕新版)实现反超,属于后期选手。

由于绝大多数人持有增额寿的时间都在20年左右,

所以一般情况下,选择金盈卫2号会合适一些。

分析完保单利益,对几款高收益、有特色的产品总结一下:

1:国联人寿-平安如意B款

平安如意B款,各个缴费期的回报都是Top1。

持有10年左右,IRR就能到惊人的2.9%;

持有24年,现金价值就能超过2倍保费。

就回报来说,平安如意B款对其他传统增额寿算得上是降维打击了。

缺点就是减保有20%保费的限制,不够灵活,必要时可选择拆单规避减保。

平安如意B款在传统增额寿领域,几乎没有对手,可以优先考虑。

2:招商仁和人寿-金盈卫2号

金盈卫2号,回报属于第一梯队水准,在三年交时表现最好。

相比平安如意B款,优势在于背后的承保公司——招商仁和人寿。

这家保险公司由招商局集团(大股东)、中国移动、中国航信3大央企联合发起复牌,注册资本为65.99亿元。

很多人并不知道,它是中国民族保险历史最久的品牌,前身可追溯至招商局于1876年创办的仁和保险。

这样的背景,即便在大公司中也极为少见。

并且减保更加灵活,减保每年限制20%基本保额,

意味着5年就能将保单现价全部取出,属于20%减保限制中最宽松的一种了。

喜欢大公司高收益增额寿的,可以作为首选。

3:昆仑健康-岁享金生(焕新版)

岁享金生(焕新版),是昆仑健康推出的一款增额护理险,

在当前增额市场上论收益足以排进前3,尤其是趸交、五年交,

除了无法撼动平安如意B之外,其余产品都得排在它之后。

减保方面也比较宽松,年度减保上限20%基本保额。

但需要注意一点,封闭期内,意外身故只能拿回现金价值(疾病身故正常赔付)。

由于此时还没回本,就会亏。

介意的话可以封闭期内买份意外险补充,一年150元保额就有50万,防范意外身故风险。

二、

以上就是现在整个传统增额市场最值得推荐的产品了。

当然,在增额市场中,还有分红型增额寿等新型产品,

这类产品通常会有更高的浮动利益,适合想追求更高回报,并为此承担一定风险的朋友。

但不同于挑选传统型增额寿,只用专注产品本身即可。

买分红险,既要看产品的保底/含红利利益,还得看保司的实力、红利实现率和投资能力。

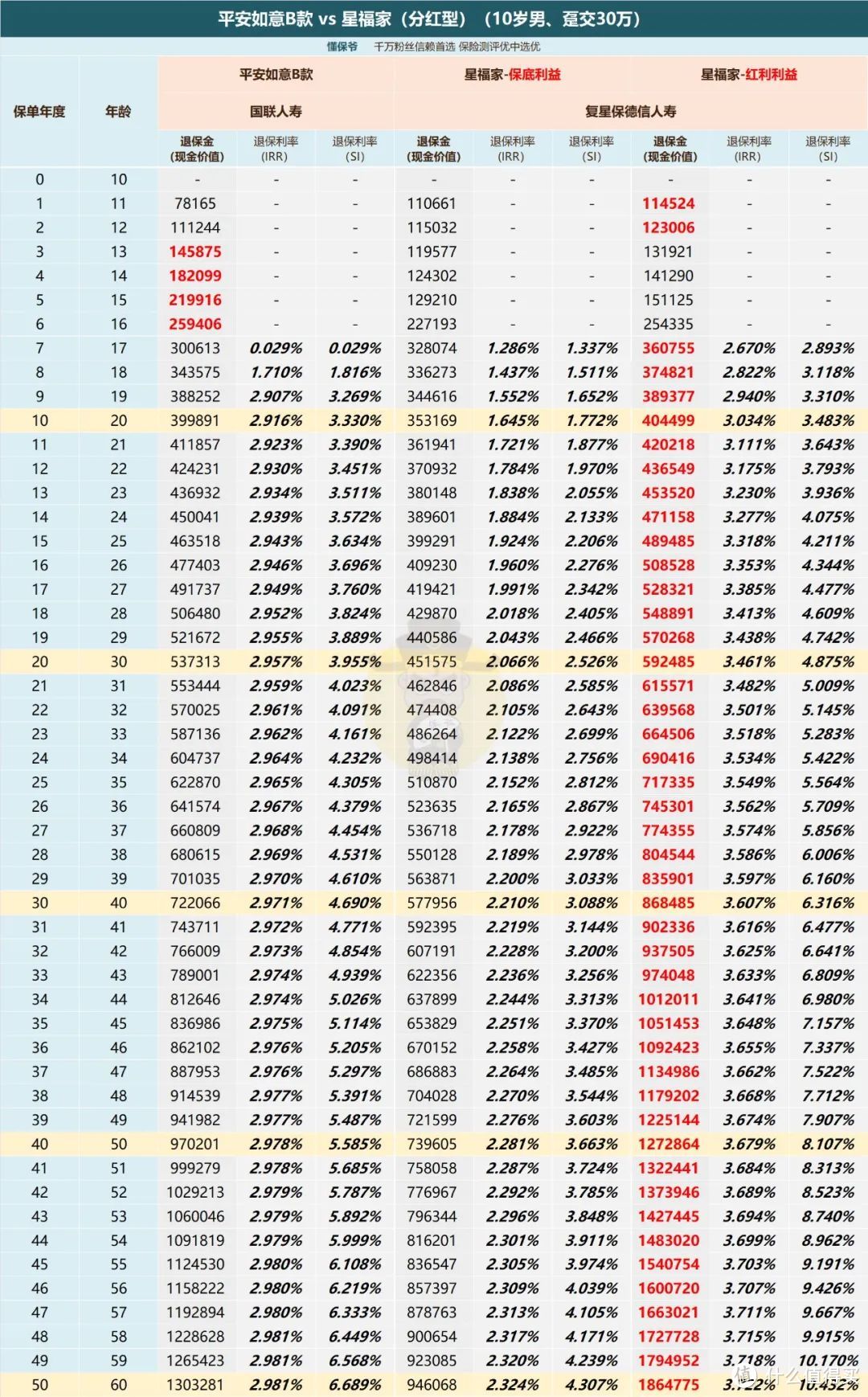

以目前最推荐的分红增额寿——复星保德信「星福家」为例。

这款产品在这些方面都相当优秀,综合实力非常强。

我们拿它与当前Top1的传统增额寿平安如意B款作对比,

以10岁男孩,趸交30万为例:

图片

图片星福家这类分红型增额寿的收益由确定的保底部分+浮动的分红部分构成。

保底部分和传统型增额寿一样,收益写进合同,所见即所得。

只不过这部分的定价利率上限是2.5%,即回报率不会超过2.5%。

星福家的保底IRR高达2.32%+,在分红险中是天花板的存在。

保底部分的回报率越快接近2.5%,代表保底部分收益越高。

接着看当红利100%实现时,对比星福家与平安如意B款的收益。

星福家的IRR在保单第10年就突破3%,折合年化单利3.48%。

而平安如意B款在50年内能达到的IRR峰值为2.98%,显然和星福家差的不是一点半点。

时间来到保单22年,星福家的IRR突破3.5%,折合年化单利5.14%。

两款收益的差距非常悬殊,那么有人会质疑星福家的红利能100%达成吗。

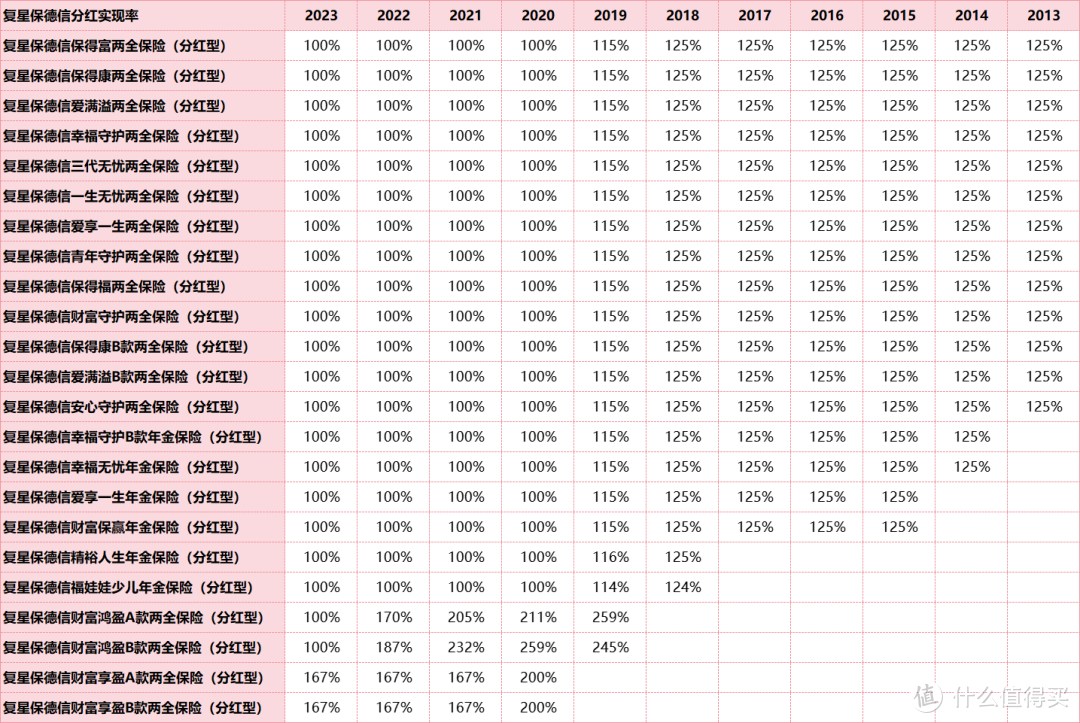

我们来看下复星保德信人寿披露的旗下分红产品的历史分红实现率数据:

图片

图片值得一提的是,在其他保司都只披露近1-3年分红实现率的情况下。

复星保德信人寿,却豪横的一次性披露了过去十年的分红实现率。

并且不仅披露的时间跨度够长,产品够多,还能全数达成100%的实现率。

一般我们认为,披露的年份越长、产品越多,

那么可信度以及可参考性也就越强,复星保德信人寿在分红这方面可以说底气十足。

此外,结合复星保德信人寿的公司实力、运营情况、投资收益率等数据,

个人对星福家未来实现100%的分红实现率是持乐观态度的,

甚至于超预期分红也有极大可能。

并且即便是无法达成100%的分红实现率,经过测算,只要达成40%以上,

也比传统型增额寿回报更高。

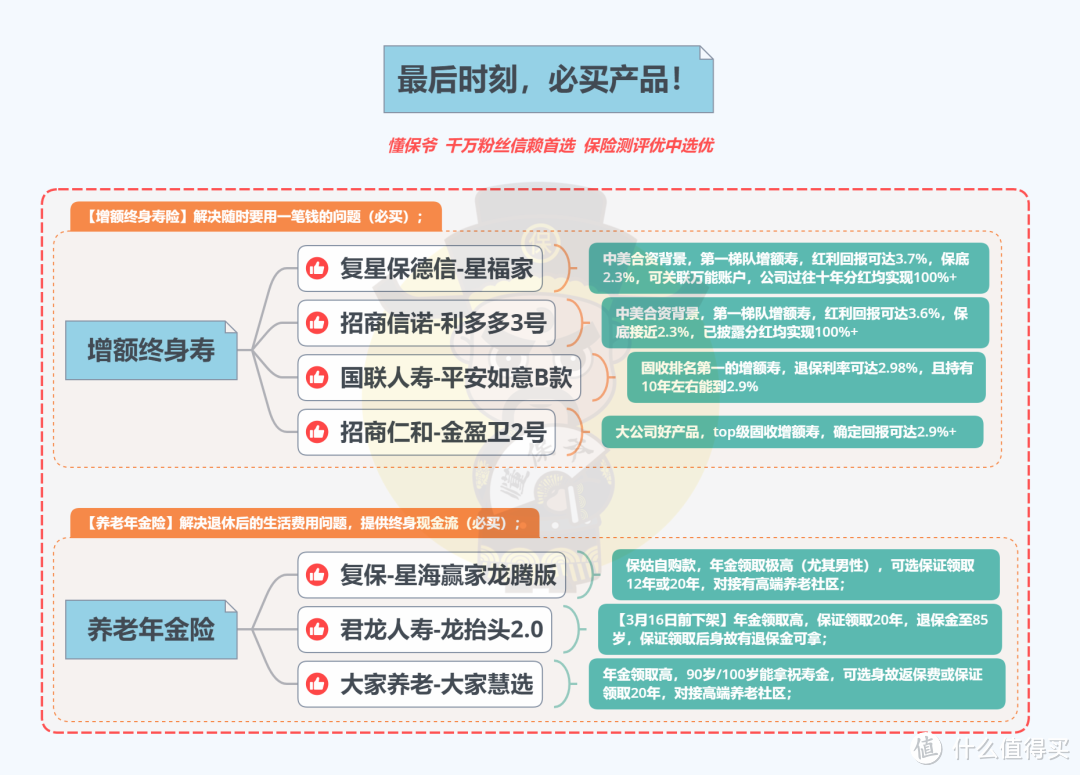

最后,以上提到的都是当前增额寿市场值得一买的好产品。

只是需要注意,

“报行合一”可能就在本月正式落地,当前正处于产品的高速变动期。

好产品朝不保夕,如果有想法就尽快下手,

真等到心仪的产品有下架消息的时候,恐怕就为时已晚了。

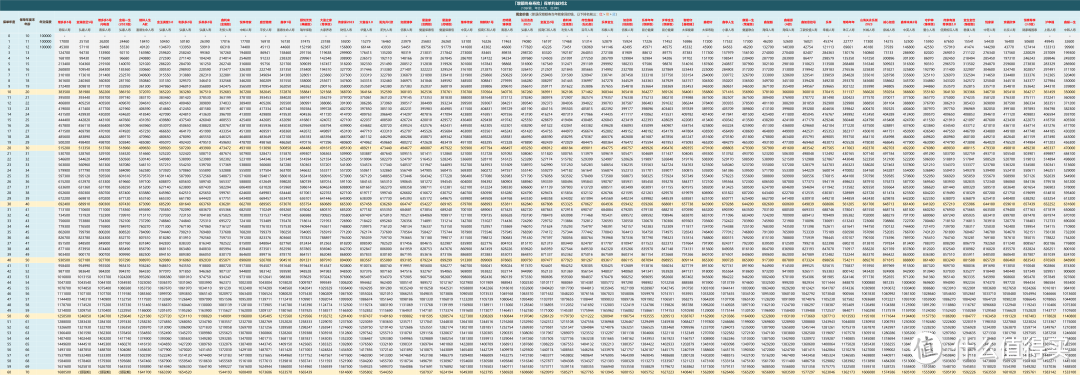

最后再放出一下当前【必买好产品】,供大家参考:

图片

图片