今天股市再次暴跌,击穿2800,上证-2.68%,深证-3.5%,中证500-4.73%,开年三周已经近-12%跌幅。

据说最大的原因是中证4800点以下是雪球密集敲入区,雪球产品大规模敲入。

即便不完全是敲入导致,也可能是大量资金预计可能会发生的集体敲入之后的踩踏,提前卖出离场,预期市场的预期。

总之,雪球产品不仅给买的人造成了亏损,所隐含的风险,也给予了本就压力巨大的A股又一重击。

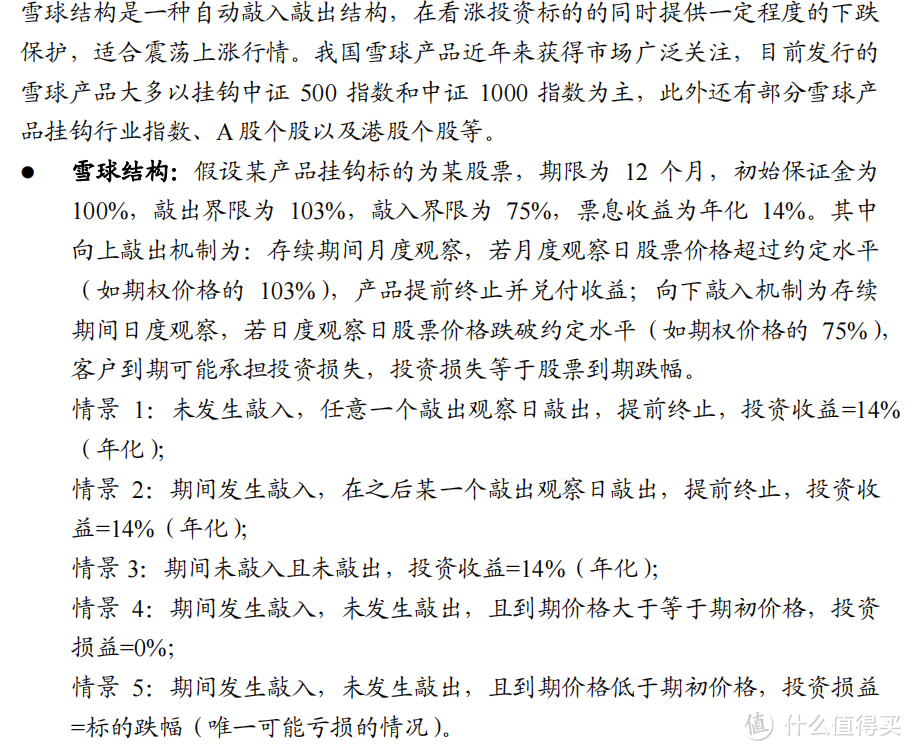

说到雪球产品,它本质是一种金融衍生品,会设置上下两个价格障碍,当指数触碰到上面的障碍,则视为“敲出”,当触碰到下面的障碍,则视为“敲入”,如果敲入之后,挂钩的股指到期时又没有涨回来,投资损益=标的跌幅。如果两个障碍都没有触碰到,随着产品的到期,客户则可以获得完整的利息收益。

雪球产品结构案例,来自兴业证券

雪球产品结构案例,来自兴业证券目前一些雪球产品被敲入的,大多亏损20%-30%之间,最终能否回本或者亏更多,看到期时挂钩指数涨跌幅度。而如果加了杠杆,比如4倍杠杆,大概率直接血本无归了。

具体雪球的结构和期权形态,这里就不赘述,大概就是比较适合震荡市或者慢牛行情,即便小跌也不担心。但如果一旦跌到一定的跌幅,那么就会造成非常大的亏损。

这种以期权为底层的各种金融产品,打个不完全的类比来理解吧。类似保险公司,业务只承保一辆正常运行的货车,每次都正常,保费都赚到了。大家也都觉得没啥风险,也都参与成为这家保险公司的股东,稳赚不赔。但有一天,火车翻了,小概率事件触发,导致保险公司一笔巨亏。

券商的雪球产品在2022到2023一直都非常热销。一方面股市下跌让很多百姓不敢买股票买基金,另一方面理财产品破刚兑,利率又跌跌不休。高达10%+的收益,加之一些销售把雪球产品当作固收产品来卖,导致雪球产品销售火爆,殊不知,其尾部风险是远高于固收的,一旦触达,到期又没有涨回来,亏损常常比炒股更狠。

天上不会掉馅饼,这是常识。所有的高收益都隐含着高风险,只是风险收益比和概率不同而已。

雪球产品的高收益+高概率盈利结构,也必然意味着当小概率事件发生,亏损是加倍的。学过数学概率,会算期望值的,应该明白这个道理。

只是我们常常以当下的思维审视风险,总把小概率事件约等于无。

前几年万能险也很火,主打一个稳健。理财破刚兑,不少万能账户还有5%的结算,大家都盯着即期结算利率,却很少人觉得保底2%还是3%差异有多大。

但随着结算利率一降再降,加上监管的调控,最新的12月调查显示275款万能险平均结算利率为3.32%,一年降低了0.54个百分点。

有的万能险账户,结算甚至低于2%。这个时候,恐怕更关心的是保底而不是结算利率了吧。

从更大的角度来讲,保险本身就是保障,家庭财富的底线。既然是底线,那么当然要更关注其保底利率,而不只是冲着有可能的上限去买。

包括去年大火的香港保险,预期“收益”非常高,但保底利率常常只有0.5%,而无论是销售端的宣传,还是很多朋友购买的理由,都把自己的预期等同于演示,显然对保底关注是非常少的。不是说港险不好,而是我们也应该重视底线,给自己合理预期。分红险即便实现率不达预期,我们也可以用平常心看待。

最近几年,无论是P2P、理财、信托、基金,还是房产,这些资产在周期中的波动也告诉我们风险的客观性和决策路径依赖的危险性:

不能只看后视镜开车,尤其前方的路况已经不再是平整的高速。

对风险保持敬畏,哪怕它是尾部风险,哪怕你认为的它发生概率很小,有底线思维,至少可以让家庭在“风高浪急甚至惊涛骇浪”下生存下来。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。