我敢说99%的老人都入过保险的坑。

总是有些业务员,盯着老人的养老金,

利用老人耳根子软、又着急为子女和自己买保障的心理,

卖给了老年人并不适合他们的保险。

光是我遇见的就有不少例子,

像是被亲戚朋友推荐买了捆绑型保险的,

去领了几袋米,就买了收益极低的理财险的,

还有买了什么返还型、两全型保险的,

数都数不过来...

你们回家可以检查一下,看看爸妈有没有买了什么意想不到的产品

我觉得啊,买保险这事最好还是子女来把关,

毕竟年轻人的信息面更广,学习能力也更强,稍微做做功课也不至于会被坑。

那父母究竟需要哪些保障?

今天就来给大家讲讲。

首先对于老年人,定寿险、重疾险就没必要买了,保额低保费高,性价比不高了。

我的建议是备齐以下几种就可以了:

一、 百万医疗险

首先一定要给父母把医保安排好,

父母是职工的话,有医保,就不用太担心,

如果父母是农村的,而且没有特定职业,

就要记得给父母买上新农合,

新农合就相当于是医保,有了医保再买商业保险也会更便宜。

有了基础保障,就需要再补充一下商业医疗险,

毕竟医保相当于一个保底,只能报一部分,医保外还有很多药是不报的,

这时候补充个百万医疗险就很有必要。

百万医疗险的作用就是报销大病治疗产生的大额医疗费用,

几百万的保额,一年只需要几百块,就能撬动高杠杆,

尤其是对风险承受力弱的普通家庭来说,

是非常有必要的,

它可以弥补普通医保里报不了的特效药、进口药、医疗器械等等,

像是很多大病都会跟癌症扯上关系,

而治疗癌症,需要靶向药,

虽然现在有些靶向药已经进医保了,

但一般只能通过院外购买,医保是不报的。

但是百万医疗险能报,

而且还是超过免赔额的部分100%报销,

真的很香,可以说是最实惠的保障了。

一般百万医疗险,首次投保年龄都限制在55岁或者60岁以内,少数可以到65岁,

55岁以下可以选择长相安,

超过55岁,可以考虑医享无忧惠享版,

因为长相安55岁以上要强制要求体检,老年人主动体检的话,或多或少都会有些指标不正常,投保就会比较麻烦,

但是医享无忧只需要健康告知就可以了,不需要体检。

如果父母身体都还行,能买百万医疗险最好赶紧买上,

还有就是,建议选能保证续保的产品,这样期间就算出险了也还是能够继续续保。

二、防癌医疗险

父母如果65岁以上,已经买不到百万医疗险了,

那么就可以考虑买一份防癌医疗险。

顾名思义,这个险就是只保癌症的医疗险,是报销制的,

最高投保年龄可以到80岁左右,可以终身续保,

健康告知相对于百万医疗险来说也更宽松,

不会问及高血压、糖尿病这类高发疾病,

虽然只保癌症,但对于高龄人来说也很实用了,毕竟癌症才是高发。

另外还有一种给付型的防癌险,这个你可以理解成只保癌症的重疾险,

意思是出险了得了癌症,就会赔付一笔钱,

预算充沛的家庭可以考虑。

但我还是建议优先考虑防癌医疗险,

毕竟一年一两千,就可以撬动几百万的保额。

如果担心父母除了癌症之外的医疗得不到保障,

可以再买一份当地政府推出的惠民保医疗险,

我之前的文章里也有写过,惠民保非常适合身体不好的老人,

加上的话,保障相对来说就比较全了。

三、 意外险

父母年纪大了,骨头比较脆,

平时出个门散个步跳个舞,万一摔骨折了就得花一大笔钱,

这时候意外险的重要性就体现出来了,

一年一两百,就可以买到几十万保额,还包括几万的意外医疗,

可以说是必备的一个险种。

我帮大家看了不同年龄段性价比比较高的意外险,

比如小蜜蜂5号,

60岁以下可以买到50万保额,5万的意外医疗,一年保费只要156元,

如果是60岁以上的,也别太担心,

还有一款孝心安3号,最高85岁都可以投保,

最高保额是20万,包含5万意外医疗,0免赔,100%报销,

健康告知宽松,保费便宜,

给父母备上一份安全感满满。

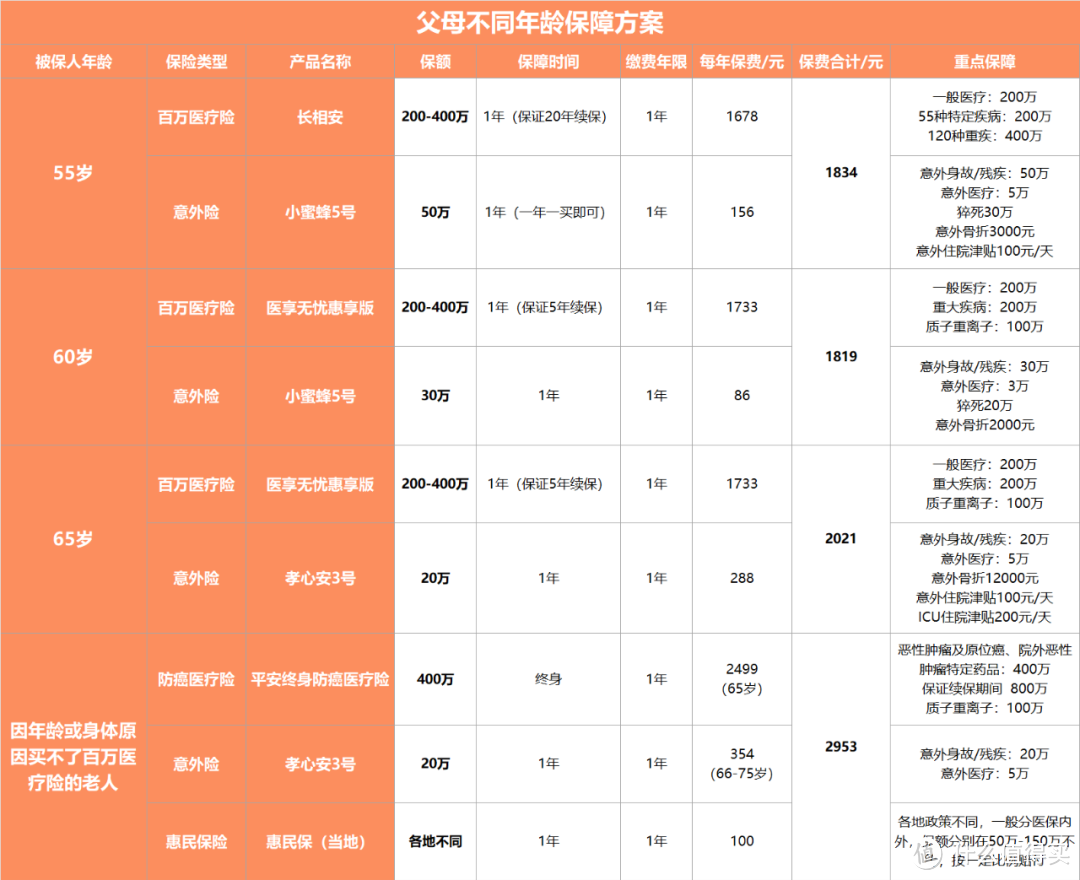

讲完这几个基本的险种,我们还是来实操一下,看看具体可以怎么组合:

可以参考不同年龄的方案,给父母配齐,

一年只要一两千,就能买个安心。

如果真的年龄大了、身体也不太好,啥都买不了,

惠民保就是一个保底的必备选项,

具体可以看下我之前的文章➡杠杆1万倍,没那么好...

我经常看到有的父母,害怕拖累孩子,

能不花钱就不花钱,拖到不能再拖才去看病,

真的很让人心酸……

咱们子女能做的,除了带爸妈定期体检,就是尽量给他们配齐保障,

平时也多回回家,陪他们说说话,

毕竟爱和陪伴才是最好的保障呢~

具体产品信息可以搜索同名公众号进行查看~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“小囤保”

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<