最近宝宝出生,我又为他购置了几款保险。结合之前为自己和爱人,还有爸妈购置保险的经历,就有了这一篇心得分享。

必须说明,这不是一篇专业的保险测评文章,也不是一个专业人士的专业分析,只是一个关注健康的普通职场人的经验分享。我想,大部分人也不想花费太多精力去研究,否则可能开始即放弃 。

。

重疾险是针对重大疾病的「一次性赔偿」的保险(专业术语:给付型保险)。意思就是,如果不幸患了重大疾病,一次性给你一笔钱(即保额)。重大疾病是由中国保险行业协会与中国医师协会制定的,所有的保险公司统一执行。

重疾险的合同签订时,就固定了保障期限(比如20年、30年、终身等),相当于你签了一个长期合同。

这里需要说明,保障期限,和付款期限不是一回事。付款期限,你可以理解为分期付款,分20年、30年付清等。比如,你购买了一款保障期30年的重疾险,总的保费是10万元。你可以选择分20年付清,每年5000元;或选择30年付清,每年3333元。

通常,重疾险每年的金额都是固定不变的。这也是为什么趁年轻买有优势的原因之一,年轻人买重疾更便宜。

需要说明,重疾险是给付型保险,可以买多份,也可以赔多份。

医疗险医疗险,这里特指近些年比较火的「百万医疗险」。之所以缩写,是方便小白get它的作用就是治病用的。

医疗险和重疾险一个比较大的区别,就是它是「实报实销」的保险(专业术语:补偿型保险)。意思就是,你看病用了多少钱,按一定比例赔付(具体比例不同保险不同)。医疗险通常还有免赔额,意思就是少于这个钱,不赔。当然,近年来也出现了一些0免赔的医疗险。

比如你购买了一款保额为100万的医疗险,赔付比例100%,免赔额1万元。某次生病,累计花费5万元,其中国家的社会医疗保险报销了3万元,自己需要付2万元。这2万中,扣除1万免赔额,你将会获得1万元的赔付。保额中的100万,更多的可以简单理解为赔付的上限,和实际赔付金额关系不是很大。

医疗险,通常保障期限只有1年,次年需要续保,且价格可能会变。近些年出现的「长期医疗险」,所谓的长期,只是附加了承诺你未来若干年一定可以续保,不会因为你今年生病了,明年就不让买了。单纯从这个角度看,保证续保的时间越长,对消费者越有利。

需要说明,医疗险是补偿型保险,不需要买多份,买了也不会赔多倍。

意外险顾名思义,出了意外之后赔钱,通常是一次性赔付(给付型保险)。意外一般就包括了各种意外,具体要看保单的规定。意外险一般也会包含额度较小的因意外而产生的医疗险。

同理,意外险是给付型保险,可以买多份,也可以赔多份。

人寿险这个好理解,就是万一不行,人不在了,一次性赔付(给付型保险)。这个险种我没有购买,了解不多,此处不多介绍。

购买保险的理念理念的重要性保险千千万,不要随意评价一款保险是不是坑人,但凡能经过国家审核上市销售的保险,都不是骗子。保险要看合不合适你。而这就要看你购买保险的理念了。这个是本文中,我最希望分享的一点。

比如,一个亿万富翁,经济收入主要靠公司分红。完全没有必要购买重疾险,因为即使他在家休养治病,也不会影响收入;也没有必要购买医疗保险,因为他自己有足够的钱治病。但是很有必要购买意外险、人寿险,因为如果他不幸离世,产生的将是巨大的经济损失。

而一个职场人的中产阶级,不幸患了重大疾病,不得不在家休养治病,公司也许不会开除你,但是肯定不会给你支付工资。这个时候,你不但需要医疗险帮你报销治病费用,还需要重疾险一次性陪你一笔钱,帮助你和你的家人生活。

我的理念首先,我和爱人都有稳定的工作收入,但不高,有一个刚出世不久的宝宝。双方父母都有稳定收入或退休金。在父母辈的辛勤努力下,有不多但还算富足的积蓄。三四线城市,有房有车无贷。

在这样的前提条件下,我建立了自己的保险理念:

如果生病了,我有钱治病,但是不希望因为治病导致家庭经济条件有大规模下降

保险不是我的最后防线,但是希望保险能成为我的后盾

在这样的理念之下,我做出如下决定:

重疾险,保到差不多退休就行,不追求终身。考虑医疗技术改变,旧重疾可能不再重,新重疾旧保险可能不覆盖。而且重疾险是作为因生病无法工作期间补偿生活费用的,等到了退休年龄之后不工作,也有退休金的收入。

医疗险,尽量100%赔付,治病时不希望把自己架在“放弃还是坚持”的人性审判上

意外险,有就行

寿险,不买

在列举我的选择之前,还是那句话,我只是一个关注健康的普通职场人,不是保险专业人士,也没有太多的精力去研究、对比。我希望的是在「保险理念、经济实力、保障性」三者中取得一个平衡点。

保险产品多如牛毛,新产品上架的速度甚至堪比数码产品换代,个人觉得作为非专业的普通消费者花费大量精力去纠结意义不是太大。

我的保险全部是在「支付宝」购买,我认为符合我的需求,但可能不是最好的选择,因为永远选不到最好的。

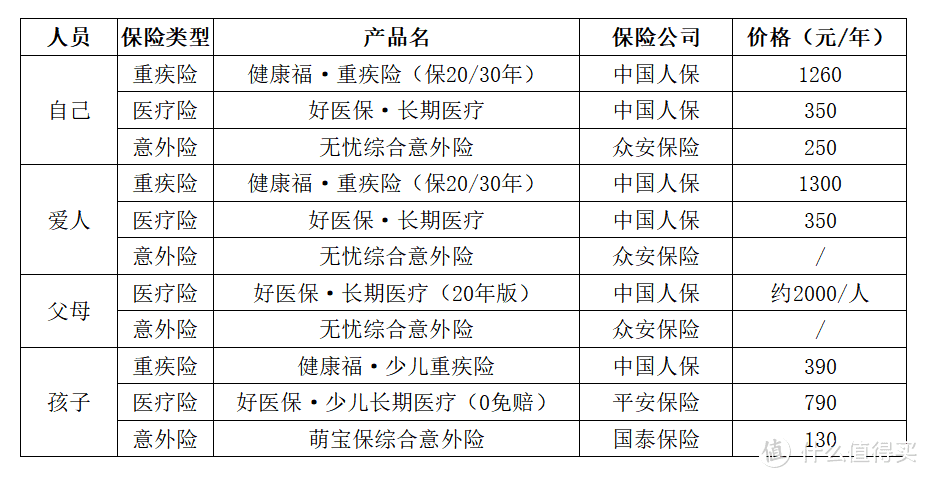

我的保险配置单

我的保险配置单重疾险,我和爱人还有宝宝都购买了,父母因为年纪比较大,已经无法购买。

医疗险,我和爱人买了6年续保的,因为当时还没有出20年续保的产品。后来给爸妈买了20年续保的。宝宝买了少儿版本的。但少儿版本的一般疾病只报销80%,这一点需要慎重考虑。

意外险除了宝宝单独购买少儿版本外,全家共享一个意外险。也就是保额共享,保费加量不加价。

总结我购买保险的过程相对还是比较无脑,希望快捷方便的达到基本保障效果,没有太追求全方位的保障。这一点是结合了我的保险理念,同时也考虑了自己的经济条件。

本文主要是站在一个普通职场人的角度科普了一些常见的术语知识,并提供了我的方案给大家参考。不是专业评测。希望能帮到大家,特别是希望大家能够建立自己的保险理念,选择适合自己的产品。