一、走势分析

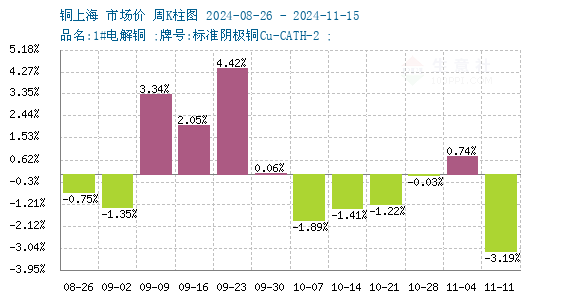

如上图显示,本周铜价宽幅小幅下跌。截止本周末现货铜报价74153.33元/吨,较周初的76593.33元/吨下跌3.19%,同比上涨8.88%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨5,本周铜价小幅下跌。

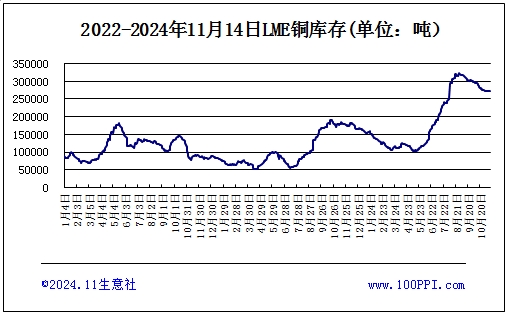

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅上涨,截止周末,LME铜库存272200吨,较月初上涨0.3%。

宏观方面:PCE9月同比上升2.1%,略高于目标,基础通胀近期无进展迹象。10月美国CPI环比增长0.2%,同比上涨2.6%,创三个月新高;核心CPI环比增长0.3%,同比增长3.3%,同比涨幅高于美联储设定的2%目标。美联储主 席鲍威尔表示通胀 将趋稳,允许美联储逐步调整货币政策,与市场预期降息减少相符。

供应端:矿产资源的短缺状况正逐步得到缓解,市场对此的炒作热情相应降温。上周,加工费用轻微下调了0.64美元,至每吨10.64美元的水平,尽管这一变动尚未预示着明确的转折点。此外,随着11月份的到来,国内冶炼厂的检修数量增加至8家,这一变化可能进一步压缩国内铜产量,为市场供应增添不确定性。10月中国电解铜产量因原料紧张、炼厂检修下降至约99万吨,低于预期。

需求端:精铜杆的市场需求呈现出逐步放缓的趋势,而再生铜杆则面临成本与销售价格倒挂的困境,这使得其开工率难以有效提升。相比之下,铜管和铜棒的需求仍展现出一定的市场韧性。面对铜价在高位徘徊不定的局面,下游行业普遍采取了更为谨慎的采购策略。

综上所述:海外空头情绪浓重,美元持续攀升且未见顶,铜价因美元强势而承压下跌。供应端的微 妙 变 化与需求端的不温不火共同作用于铜市,导致铜价在基本面因素的拖累下出现回落。预计铜价短期低位震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)