一、走势分析

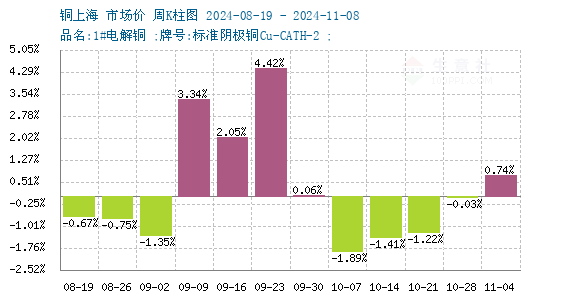

如上图显示,本周铜价宽幅震荡。截止本周末现货铜报价77326.67元/吨,较周初的76756.67元/吨上涨0.74%,同比上涨13.78%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨5,本周铜价小幅上涨。

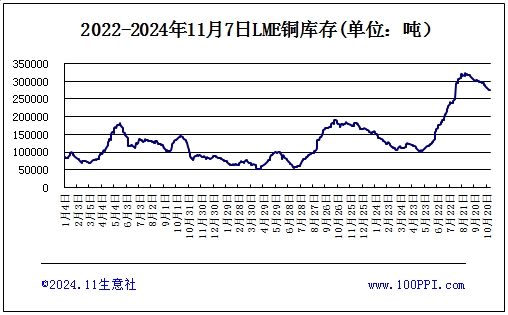

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存272525吨,较月初下跌0.48%。

宏观方面:北京时间11月8日凌晨3点,美联储作出了一个重要决策:将联邦基金利率的目标区间从原先的4.75%至5.0%调整至更为宽松的4.5%至4.75%,降幅达到了25个基点。本周三美国领导人换 届尘埃落定,美元指数走强。

供应端:智利Mantoverde铜矿的全面投产预计将增加国内铜精矿的生产和进口量,但全球铜精矿供需仍存在一定的缺口。同时,随着进口窗口的打开,国内废铜的生产与进口有望增加,然而再生铜生产利润空间却在收窄。此外,多家铜冶炼厂因检修或停产导致产能减少,使得中国电解铜社会库存量有所减少。然而,随着加工费的上升,国内粗铜的生产量和进口量可能会环比增加,有助于缓解供给紧张的局面。

需求端:尽管国内经济稳增长政策持续加码,但传统消费淡季的到来使得国内下游需求预期趋弱。线缆、漆包线、铜板带箔以及铜管和黄铜棒等行业的产能开工率可能会震荡下降,新增订单主要以刚需接货为主。

综上所述:美联储和欧洲央行的渐进式降息预期、国内经济稳增长政策以及冶炼厂检修产能较多导致供给偏紧,但传统消费淡季来临使得下游需求预期趋弱,预计铜价继续宽幅震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)