一、走势分析

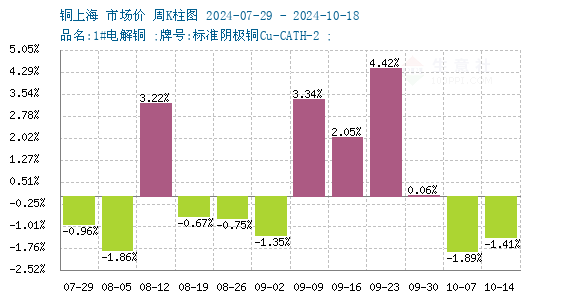

如上图显示,本周铜价震荡下跌。截止本周末现货铜报价76476.67元/吨,较周初的77566.67元/吨下跌1.41%,同比上涨14.54%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨5,本周铜价小幅下跌。

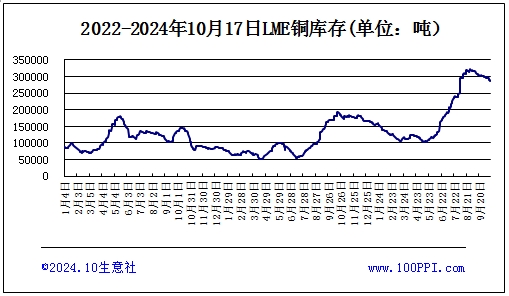

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存287425吨,较月初下跌4.2%。

宏观方面:美零售销售及失 业金数据助美元走强,强化美联储下个月仅降息25个基点的预期,市场风险偏好持续降温。国内方面,住建部等五部委解读地产稳增长政策,市场反馈不一,继续关注政策落地。

供应端:据世界金属统计局(WBMS)公布的最新报告显示,2024年8月全球精炼铜产量为238.2985万吨,消费量为244.7421万吨,供应短缺6.4436万吨。这表明在当前供应格局中,供应紧张依然延续,继续支撑铜价在高位运行。但铜矿TC回升也说明铜矿供给开始回暖。

自由港印尼公司首席执行官周二在采访时说,在周一发生火灾后,该公司已停止了马尼亚尔(Manyar)冶炼厂的电解铜生产。

需求端:下游开工率一般,高价对于需求的抑制作用显现。9月全国精铜杆产量合计94.26万吨,较8月份环比增加1.93万吨,开工率为70.80%。其中华东地区铜杆总产量为60.2万吨,开工率为75.19%;华南地区铜杆总产量为15.69万吨,开工率为75.77%。

综上所述:尽管强劲的零售数据和初请失业金数据为经济提供了支撑,但市场对美联储降息预期并未发生显著变化。投资者在乐观的经济数据与谨慎的货币政策预期之间寻求平衡,这可能导致市场短期内出现波动。9月国内供减需增,加速去库,但10月情况无论是供给还是需求均有所缓和。国内社会库存周末统计较周初小幅累库,但海外LME缓慢去库。短期内,预计铜价仍区间内震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)