据本站商品行情分析系统,国庆长假结束以后,国内PTA市场呈现冲高回落的走势,截止10月15日华东地区市场均价在5097元/吨,较10月7日上涨3.43%。

地缘局势再度紧张,国际原油宽幅走强,对PTA成本支撑上移,加之节前中国公布了一系列刺激经济政策,商品市场氛围偏暖,PTA在节后首个交易日高开。但是节后下游聚酯工厂需求表现一般,同时,国际原油行情回落,PTA价格也出现了下滑。

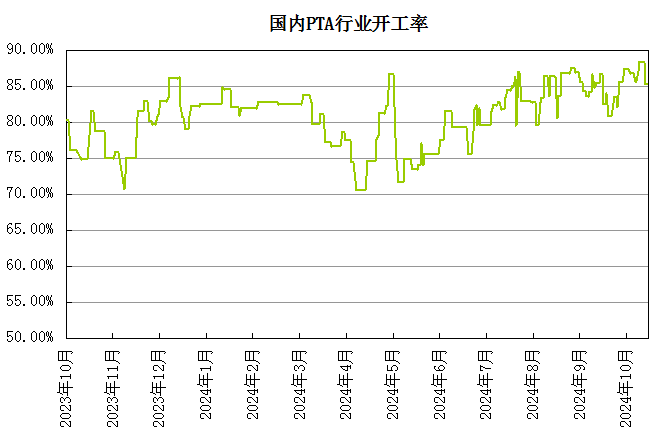

后市来看,自身供应端,海伦石化120万吨PTA装置9月25日停车,10月3日重启;中泰石化120万吨PTA装置于10月6日停车,重启时间待定。逸盛新材料330万吨PTA装置于10月初降负荷至5成,10月9日恢复。恒力惠州一套250万吨PTA装置于10月13日停车检修,计划24日重启。当前行业开工率在88%附近,短期仍将维持高位运行,货源供应依然充裕。

原油市场截止10月14日,美国WTI原油期货主力合约结算价报73.83美元/桶,布伦特原油期货主力合约结算价报77.46美元/桶。国际原油价格明显下跌,对PTA成本支撑减弱,目前地缘不稳定性仍继续影响市场,美国传统旺季已经结束,全球经济数据表现不佳,欧佩克连续第三个月下调全球石油需求预测,对需求前景持续担忧。

在成本下滑影响之下,下游聚酯各产品表现偏弱,其中涤纶短纤生产商价格普遍下调,行业供应量相对充足,部分大厂库存依旧偏高。纱厂旺季信号并未显现,采购短纤或维持零星刚需买入。涤纶长丝工厂降价出货,但下游仍持观望态度,市场成交重心趋弱。预计,10月中下旬开始终端工厂前期采购的原料消耗至低位,刚需补货预期将一定程度上支撑其价格。

本站分析师认为,成本端,随着国际原油价格走跌,成本支撑重心下移。同时近期PTA装置检修有限,整体市场供应充足。终端下游新订单暂无明显释放,维持正常生产,多消耗前期原料备货,采购跟进乏力。短期基本面弱势难改,PTA价格仍将维持下行。

(文章来源:本站,作者:夏婷)