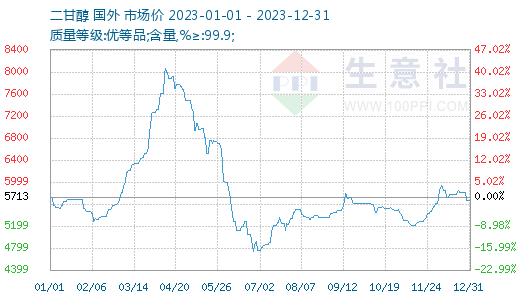

2023年中国二甘醇市场呈现冲高回落后震荡修复走势。华东主流市场全年均价5767.47元/吨,同比上涨11.77%。其中年内最低点为6月底的4700元/吨左右,最高点则为4月中上旬的8100元/吨,年内最大振幅达75.9%。

2023年,二甘醇价格驱动更多受供需逻辑影响,成本逻辑对其指引性一般。影响市场的主要因素:

一、宏观方面,2023年以来,我国经济顶住了来自外部的风险挑战和国内多重因素交织叠加带来的下行压力,增长企稳回升。

二、新增产能的投放,2023年我国二甘醇新增产能24万吨,国产供应增量较为明显。

三、装置检修集中,上半年国内大型装置检修集中,国产供应缩量明显,同时国外装置开工偏低,进口量较少,使得市场供应持续偏紧,成为市场持续冲高的直接支撑。

三、装置检修集中,上半年国内大型装置检修集中,国产供应缩量明显,同时国外装置开工偏低,进口量较少,使得市场供应持续偏紧,成为市场持续冲高的直接支撑。

四、下游需求表现不及预期,主要下游不饱和树脂行业扩能趋缓,年内扩能较少,部分新增产能投产时间后移,另外,房地产等大宗终端行业维持弱复苏态势,国内不饱和树脂市场呈现供需两淡格局。

2024年的中国二甘醇市场,供需面的表现仍将是影响价格波动的主要影响因素。

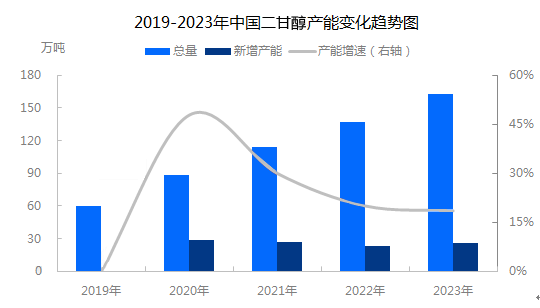

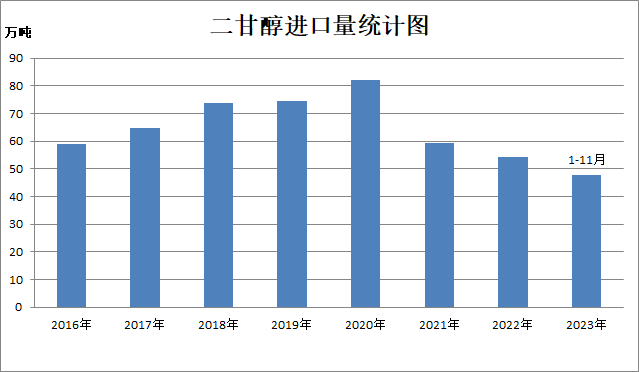

供应方面,我国二甘醇进口出现逐年缩量趋势。据统计,2023年1-11月进口量为54.1万吨,同比下降8.86%。国内二甘醇产能增速为173.02%,由2019年59.41万吨增加至2023年162.2万吨(其中长停产能11.7万吨),进口依存度由70%下降至43%附近。同时,随着国产供应的增量,以及国家外贸数剧稳步回升,2023年年出口量达5.06万吨,同比上涨130.41%。

供应方面,我国二甘醇进口出现逐年缩量趋势。据统计,2023年1-11月进口量为54.1万吨,同比下降8.86%。国内二甘醇产能增速为173.02%,由2019年59.41万吨增加至2023年162.2万吨(其中长停产能11.7万吨),进口依存度由70%下降至43%附近。同时,随着国产供应的增量,以及国家外贸数剧稳步回升,2023年年出口量达5.06万吨,同比上涨130.41%。

2023年,中国二甘醇产量为89万吨,新增产能投放市场,开工维持偏低位水平,产量同比提升4.70%;2024年我国将有80万吨石油制乙二醇产能即将投放市场,其中涉及二甘醇产能约为8万吨,产能的投放逐渐进入尾声,国产供应仍将稳步增加,对外依存度也将继续下降。

2023年,中国二甘醇产量为89万吨,新增产能投放市场,开工维持偏低位水平,产量同比提升4.70%;2024年我国将有80万吨石油制乙二醇产能即将投放市场,其中涉及二甘醇产能约为8万吨,产能的投放逐渐进入尾声,国产供应仍将稳步增加,对外依存度也将继续下降。

需求方面,不饱和树脂行业仍是二甘醇最大的需求领域之一,占比达43%,其次是聚酯行业,占比提升到32%,2023年我国二甘醇表观消费量达134.14万吨,同比上涨6.35%2024年下游主力UPR行业未来扩能速度亦将有所放缓,并且UPR自身供应过剩的局面仍将延续,多数生产企业或继续保持低开工状态,2024年仍将是扩能明显的一年,预计新增产能在80万吨,供应过剩局面延续,同时,部分产品单一、工艺落后的旧装置将继续出清。另外,第二大下游聚酯产能仍有一定增长空间,随着技术的不断革新与进步,聚酯行业的需求占比或仍将有进一步提升的可能。

总体来看,2024年,中国二甘醇市场将延续震荡走势,整体波动空间较2023年有望缩减。另外,2024年二甘醇新增产能将继续投放,国产供应量将继续上升,国内供需格局将不断完善。预计华东地区市场价格在4500-6500元/吨,全年高点将出现在第三季度末四季度初。

(文章来源:本站)