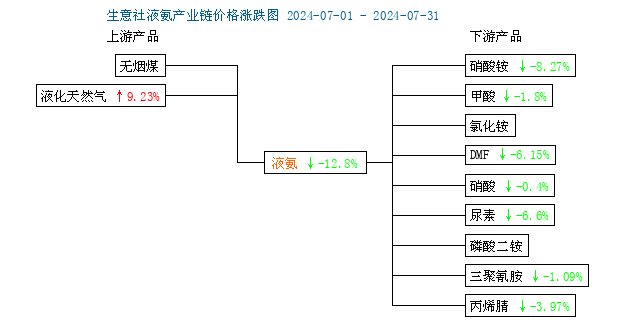

7月,国内液氨市场延续6月份的跌势,跌幅较之上月加重,据本站商品行情分析系统监测,7月31日,主产区山东本月累计跌幅在12.80%。山东地区厂家本月累计下调价格幅度超300元/吨。目前山东地区液氨主流报价在2400-2700元/吨。

原料端,从本站液氨产业链月涨跌图来看,产业链呈现跌多涨少、中下游偏弱格局。上游天然气价格走高。但对下游液氨提振效应有限。一方面,煤头氨企仍受煤炭价格低位徘徊影响,煤企利润尚可,为保出货企业仍有意愿降价吸引市场。据本站商品行情分析系统,动力煤本月跌幅在0.32%。总体对液氨市场形成利空。同时反应到供需两端,市场仍表现也相对偏空。

供应端,企业库存压力高企,为减轻压力,工厂价格延续调降路线。一方面,供应增加,厂家出货放缓,库存压力上升。另一方面,进口量大,国外低价货源冲击国内市场。供应处于过剩局面。月内山东大厂屡次下调液氨出厂价,幅度超过300元/吨。

需求端来看,下游产品尿素、复合肥等行业支撑不足,产品全线走低。尿素和硝酸铵跌幅较重。据监测,尿素7月跌幅6.6%,氯化铵下跌了8.27%。下游疲软导致供需矛盾进一步加剧。

后市预测:成本面变化不大,尤其是煤炭价格或延续弱势。短期内下游尿素、复合肥行情持续疲软,而氨企去库存接近尾声,预计近期供应压力或缓解。后期来看,下游农业需求回暖,料液氨价格会止跌,后期或逐步向上寻找空间。

(文章来源:本站)