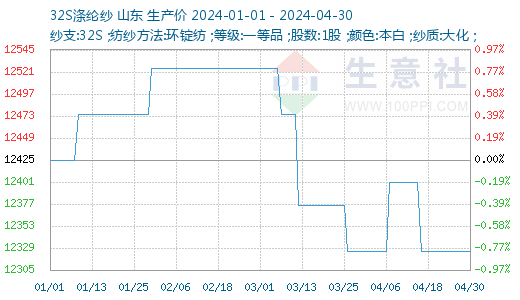

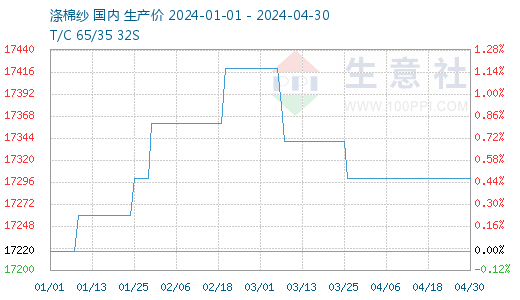

据本站商品行情分析系统显示,4月国内纯涤纱和涤棉纱市场价格维稳,交易总体偏淡。截至4月30日,山东地区纯涤纱市场均价在12325元/吨,与月初价格持平;涤棉纱市场均价在17300元/吨,与月初价格持平。

行情回顾:4月,原料涤纶短纤维弱势,纯涤纱报价维稳,成交按单商谈,下游内销订单走弱,外需尚可,工厂库存小幅增加,低于银四旺季预期,不同工艺订单分化,涡流纺、紧赛纺销售偏好,常规品种环锭纺偏弱。原再生涤纶短纤价差较低,再生纯涤纱缺乏优势,节后部分仿大化纱厂转做大化,仿大化纯涤纱销售疲软,按单商谈。缝纫线走货较好,不过加工费难以扩大。

涤棉纱平稳走货,库存无压力,但利润亦偏低,总体也较为一般,成交分化,具体工艺中精梳和紧赛纺好于普梳环纺,CVC类略好于TC类,下游江浙市场好于闽粤市场,山东地区涤棉纱销售偏弱。

成本面:4月国内涤纶短纤市场行情呈现先涨后跌态势,上旬由于原油价格涨至高位且PX及PTA检修计划出台,成本价格偏强运行对涤纶短纤形成利好驱动。同时自身供应面,部分主流规格货源流通性偏紧,涤纶短纤价格呈现上涨走势。但是随着成本支撑减弱叠加供强需弱,价格出现小幅回落。

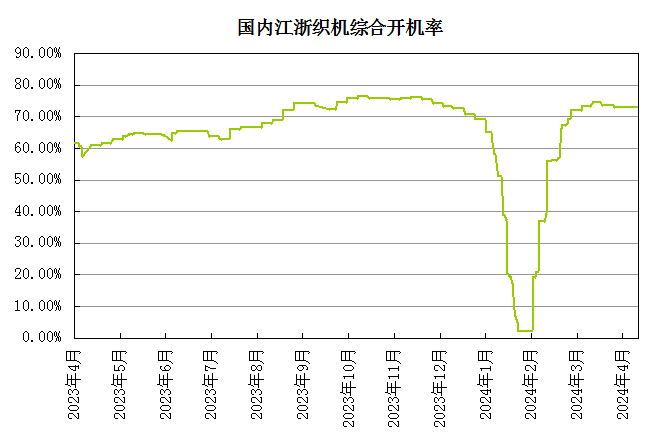

供需面:“金三银四”属于传统旺季,但市场表现不尽如人意。今年4月份来看,由于终端企业订单下达缓慢且库存较高,织造开机率回升速度缓慢,截止月底江浙地区织造开机率在72%左右。近期需求恢复不及预期,加之终端工厂前期原料备货充足,因此对纱线维持刚需采购为主。终端织造恢复缓慢叠加春节前对原料备货充足,导致纱厂库存不断累积,行业供应压力逐步加大,截止4月底纯涤纱库存攀升至11.36天。

从纺织行业来看,纺织品服装出口不及预期,外贸需求未出现大规模反弹,出口金额同比有所下降。海关总署数据显示,3月我国纺织品服装出口总额208.1亿美元,环比增长17.2%,同比下降21.1%;2024年一季度纺织品服装累计出口额659.1亿美元,同比增长2.0%。

5月,随着新产能投产出料,且暂无装置调整计划,涤纶短纤供应量将增加,成本端支撑有限。下游终端补库意向一般,需求端会有所拖累。即将进入传统纺织淡季,下游订单减少,出口依然不够理想,织造工厂采购原料更加谨慎。因此综合来看,5月份纯涤纱和涤棉纱成交重心将下降,价格也将呈现下滑态势,但是跌势受成本支撑跌幅不会太大。

(文章来源:本站)