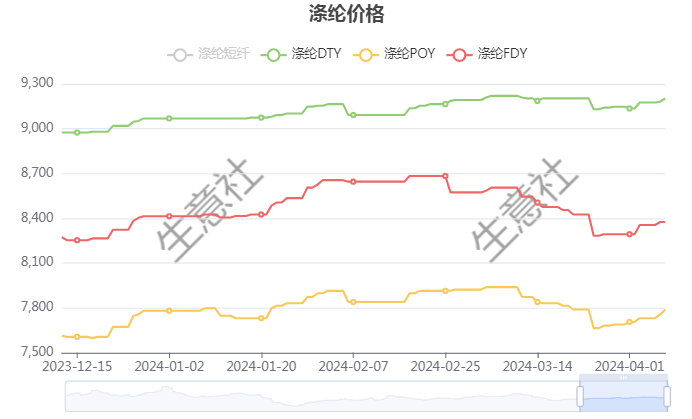

据本站商品行情分析系统,一季度末二季度初在成本走强助推之下,涤纶长丝市场行情表现良好,截止4月9日江浙主流涤纶长丝工厂POY(150D/48F)报价在7600-7900元/吨,涤纶DTY(150D/48F低弹)报价在9050-9350元/吨,涤纶FDY(150D/96F)报价在8250-8400元/吨。

近期国内涤纶长丝市场均价涨跌情况 单位:元/吨

商品 3月25日 4月9日 涨跌 同比涨跌 涤纶DTY 9130 9209 0.86% -1.96% 涤纶FDY 8284 8386 1.23% -2.67% 涤纶POY 7665 7856 2.5% -1.98%后市来看原料市场继续看涨,二季度PX进入传统检修季,叠加二季度仍有调油逻辑的影响。另外,PTA装置检修增多,供应量预期缩减,但由于PTA社会库存仍然在历史高位水平,截止3月PTA社会库存总量约为460万吨,将抑制PTA上涨的势头。但整体原料市场看涨气氛升温,二季度原料价格将开启上升通道。

而对于涤纶长丝自身供应,随着原料供应缩减,涤纶长丝市场“减产”传闻频现,不排除因原料供应紧张叠加成本攀升,导致涤纶长丝部分装置存在检修预期。库存方面,继3月底集中促销后,行业整体库存压力得到缓解,但与去年同期相比,同样仍处于偏高水平。

需求方面,下游市场订单情况有所好转,江浙地区织机开工率维持在73%附近。高弹、防晒、衬衫、马面裙面料等类别订单均有提升,部分地区染厂接单旺盛。但整体来看,需求提升不及预期,跟进不足,一定程度上拖累涤纶长丝市场上行步伐。同时,出口也有缩减,根据海关公布今年1-2月涤纶长丝出口总量60万吨附近,同比缩减9.6%。

成本与供需矛盾博弈之下,本站分析师认为,现阶段涤纶长丝部分型号现金流亏损,厂商跟涨意愿较强。若原料涨势较猛,成本推动下,涤纶长丝成交重心也将同步上扬。但下游谨慎、买盘意向有所减弱,在阶段去库后涤纶长丝市场又将重新进入累库。因此在多空博弈之下,涤纶长丝市场价格或先扬后抑。

(文章来源:本站,作者:夏婷)