一、价格走势

据本站价格监测,12月,线螺价格先涨后下跌。截止月末,江浙沪地区HRB400螺纹钢均价3961.78元/吨,较月初下跌0.83%;HPB300高线均价4135.2元/吨,较月初下跌1.01%。

二、影响价格的因素

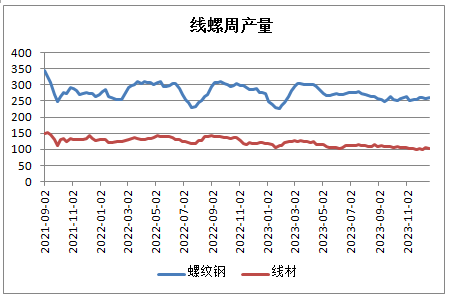

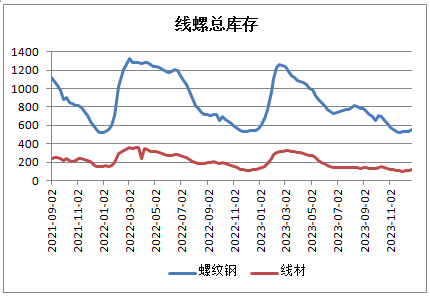

据上图显示,12月份,螺纹钢总库存和周产量都双双上涨,线材总库存上涨,周产量下降。

市场方面:1-11月份,全国房地产开发投资104045亿元,同比下降9.4%(按可比口径计算,详见附注6);其中,住宅投资78852亿元,下降9.0%。1-11月份,房地产开发企业房屋施工面积831345万平方米,同比下降7.2%。其中,住宅施工面积585309万平方米,下降7.6%。房屋新开工面积87456万平方米,下降21.2%。其中,住宅新开工面积63737万平方米,下降21.5%。房屋竣工面积65237万平方米,增长17.9%。其中,住宅竣工面积47581万平方米,增长18.5%。

供应方面:上游方面,12月,焦炭整体偏强走势,焦炭第三轮提涨落地,累计提涨300-330元/吨。山西、河北部分焦企开启第四轮提涨,本轮提涨100-110元/吨,截止发稿暂未落地。受原料价格较高影响,焦企依旧保持限产,本周开工率小幅下调,焦炭供应整体偏紧。需求方面受天气影响近期焦炭发运不畅,下游钢厂有补库需求,目前积极采购,对焦炭需求较好。但成材市场受季节性淡季影响,近期表现一般。综合来看焦炭市场整体偏强运行。

铁矿石方面,12月,铁矿石整体上行,主要原因先是北方有环保措施落地,叠加钢厂需求下行,影响矿价;其次,本周中央行降息预期以及钢厂库存偏低,市场预期冬储表现;与此同时,期货市场拉涨意愿较高,投机商情绪越发活跃,基本由铁矿期货价格拉涨,投机商跟涨积极性,从而带动港口现货价格上行。

出口方面:海关总署数据显示,中国11月钢材出口量为801万吨,同比增加45%。1-11月累计出口量为8,266万吨,同比增加35.6%。中国11月钢材进口量为61万吨,同比减少18.3%。1-11月累计进口量为698万吨,同比下降22.3%。

宏观方面: 国有大行再次下调存款利率10-25bps,呼应三季度央行货币政策执行报告中要“推动实体经济融资成本稳中有降”,并“稳定银行负债成本,增强金融支持实体经济的可持续性”的要求。总体评估认为短期有利改善市场情绪,但可持续性有待观察。

三、后市预测:

综上所述,临近月末,冷空气来袭叠加降雪影响,较月初库存明显增加。山东、河南两省下游工地均有停工情况出现。螺纹需求难有明显起色,虽然降雪对物流影响减弱,但项目回款困难叠加央国企年底轧账导致线螺需求季节性疲弱趋势不改。江苏、山东和河北等地长流程钢厂陆续安排检修计划;短流程生产由于废钢提振利润下滑抑制产量增长。短期螺纹产量下滑或导致累库放缓,叠加预期支持。但预计一月上旬检修钢厂或开始复产,线螺库不减仍会带来价格压力。预计短期线螺价格或坚挺,1月线螺价格弱势运行为主。

(文章来源:本站)