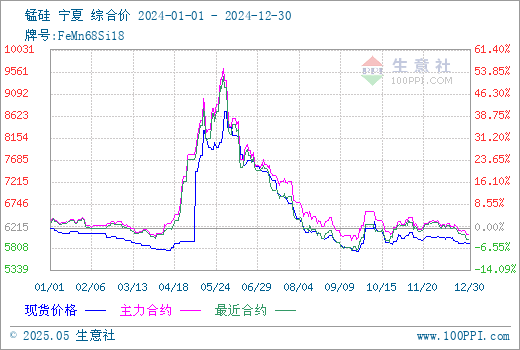

据本站商品行情分析系统:2024年锰硅整体行情处于先涨后跌的趋势,硅锰在宁夏地区(规格为FeMN68Si18)市场年初均价在6215元/吨,年末均价在5904元/吨,年度跌幅为5.00%。

一、2024锰硅行情回顾

一季度,承接去年偏弱走势,钢厂的持续亏损并没有好转,成材的供应和终端需求都不及以往,库存难以去化,成材尤其是建材的持续低迷不振向原料端传导,整个黑色系都弥漫着悲观情绪,铁水产量在节后持续向下,锰硅作为本就严重过剩的品种,价格持续萎靡。

4月份,South32澳洲锰矿山遭遇不可抗力导致其锰矿无法对外出口,我国澳洲锰矿港口库存快速下行,期货价格率先快速拉升。伴随着高昂的期货价格,硅锰产量开始抬升,这进一步加剧了供应过剩的程度。

锰矿带来的行情结束于硅锰冶炼厂在较大程度上修改了入炉锰矿比例,其他矿种对澳洲锰矿的替代程度极高,价格在9月份回落至原点。

进入四季度,9月24日央行等三部门联合召开新闻发布会打出政策“组合拳’提振市场,锰硅价格年内触底反弹,国庆节后价格在情绪宣泄后逐步回落,整个四季度锰硅行情延续震荡走势。

二、2025年锰硅行情展望

1、供应端:

1.1预计2025年产量或下降2.5%

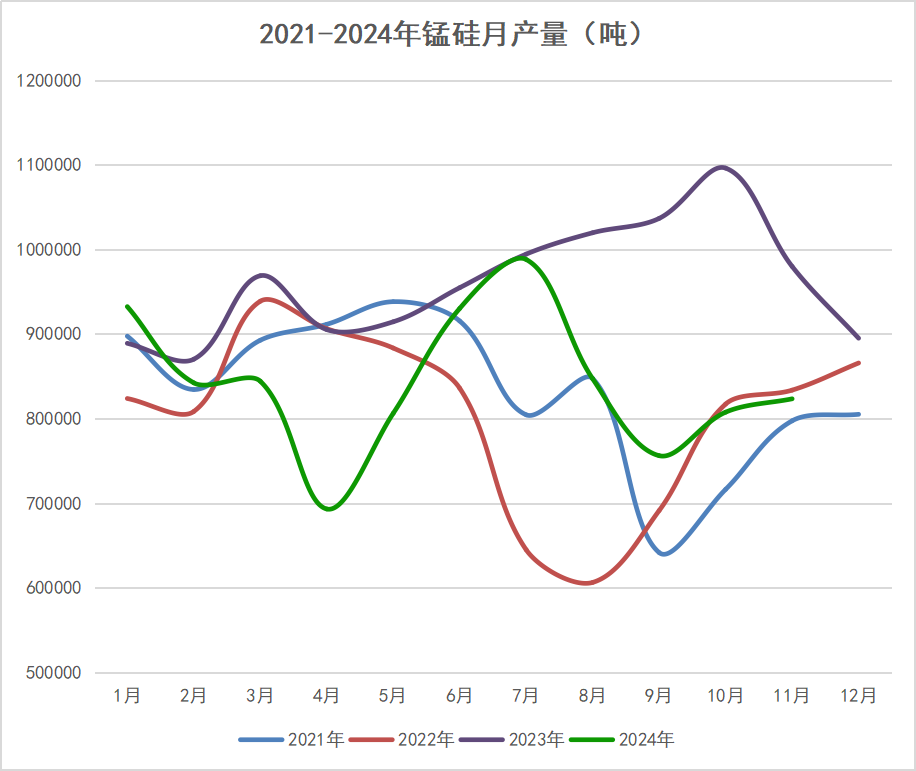

2024年,硅锰产量主要受到South32澳洲锰矿无法正常出口的影响,在价格攀升的背景下,叠加铁水4月初复产带动锰硅开工率不断提高,锰硅月产量在7月攀升至98.8万吨。而后价格下行,产量也并未下降至4月份的较低水平。年末,市场受到额外需求扰动,产量又有所抬升,市场库存进一步累增。

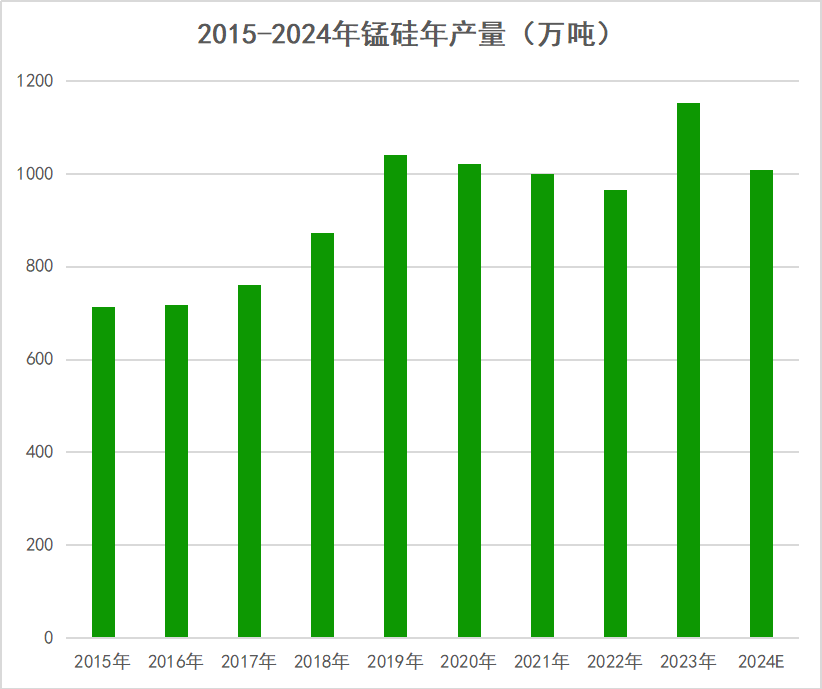

据统计,24年1-11月锰硅产量累计926.97万吨,同比下滑12.78%;预计全年产量1008万吨,同比下滑12.52%。

从额外需求带来的扰动来看,每次价格反弹的高点逐渐下行,并且市场供应抬升的程度也在下降,这表明供应端更加理性的调整产量,对于额外需求的预期乐观程度有所下降。预计供给将跟随需求下移,同时考虑2025年仍有新投及置换产能项目,产量或下降2.5%。

1.2生产继续向西北地区集中

硅锰产区分布在南北方,年内7月份冶炼利润最好,当月全国产量也是年内最高水平,分产区来看7月份产量也属较高水平,不过11月主产区贵州、广西、云南的产量基本维持7月份产量的一半。反观宁夏和内蒙古产区产量调整幅度较小,尤其是内蒙古产区,发挥着稳定市场供应水平的作用。

表:锰硅新投产能情况

地区

工厂

产能

备注

内蒙

工厂A

2*42000 KVA

2024年10月投建

内蒙

工厂B

3*66000KVA

2024年12月末投建

内蒙

工厂C

2*42000 KVA

2024年6月投建

云南

工厂D

2*36000KVA

2024年5月投产

贵州

工厂E

2*30000KVA

2024年年6月投建1台置换1台新建

内蒙

工厂F

2*36000KVA直流炉

2024年11-12月投产

贵州

工厂G

2*42000KVA

预计2024年12月投产1台

广西

工厂H

2*49000KVA

预计2024年年底投产1台

内蒙

工厂I

3*36000KVA初步计划

预计2025年年中投产1台

重庆

工厂J

4*48000KVA

预计2025年下半年投产

广西

工厂K

2*38000KVA

安装设备中

湖南

工厂L

2*36000KVA

封顶

陕西

工厂M

2*42000KVA

已经建好,明年有投产计划

内蒙

工厂N

6*32000KVA直流炉

预计年底投产1-2台

内蒙

工厂O

2*45000KVA

2024年9月动土2025年12月出铁

四川

工厂P

4x42000kVA

立项

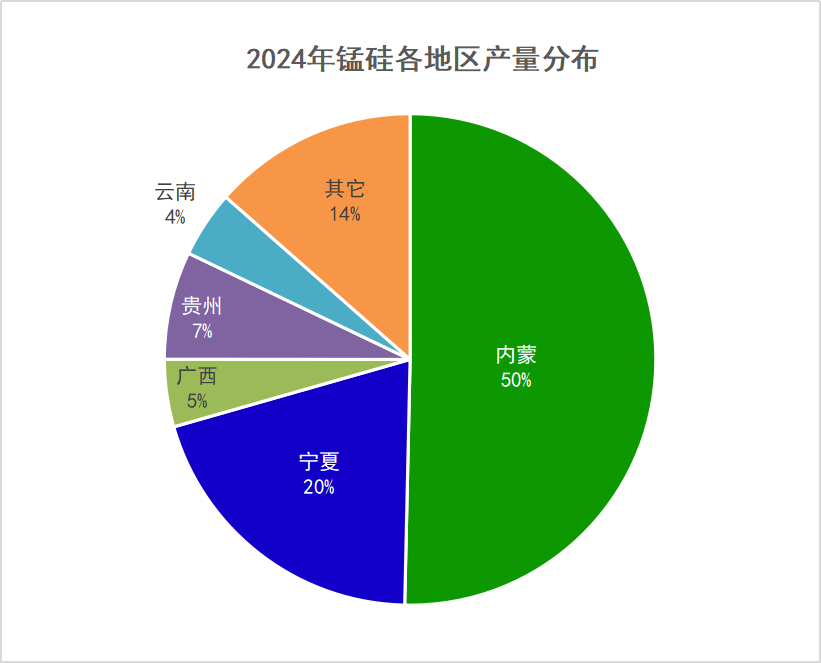

2024年1-11月,内蒙古及宁夏锰硅产量占比达70.55%,较2023年提升4.56个百分点,北方地区受益于成本优势开工率维持高位,南方地区利润普遍不佳供给下降明显。从2025年锰硅合金产能计划投放情况看,未来锰硅合金生产格局将进一步向西北地区集中。

2、需求端

2.1预测2025硅锰需求预计下降3.66%

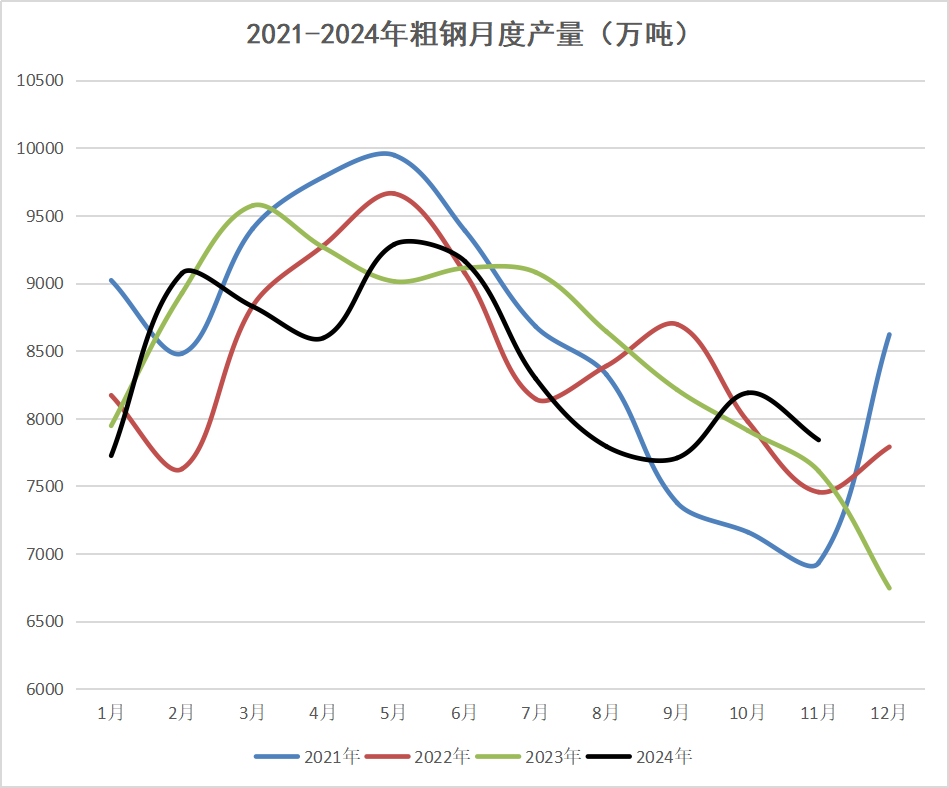

锰硅需求几乎全部来自钢铁行业。2024年1-11月,全国粗钢产量92919万吨,同比下降2.7%。钢铁行业需求下滑导致钢厂利润不佳,生产意愿较低,带动生产端对原材料需求同步下滑,锰硅需求总量偏弱。

建筑钢材作为对锰硅单位需求量较高的品种,其产量下滑对锰硅需求产生结构性拖累,截止2024年11月测算螺纹钢产量同比下降18.72%。房屋新开工面积在2020年见顶以来,截至2023年底,较高位下降58.01%。同期,钢筋需求较高点下滑15.97%,降幅远低于地产下滑幅度。随着保交楼工作持续进行,房屋施工面积持续、显著降低,存量工程对于建筑钢材需求的支撑也随之减弱,新开工降幅将加速体现在钢材需求之中,即站在螺纹钢角度,其需求想要恢复至较高水平有难度。

预计2025年锰硅需求将延续总量与结构双下滑的趋势,其中估算粗钢产量同比降1.0%,建材产量下降10%,综合耗量下降3.66%。

2.2河钢招标量近五年同期低位

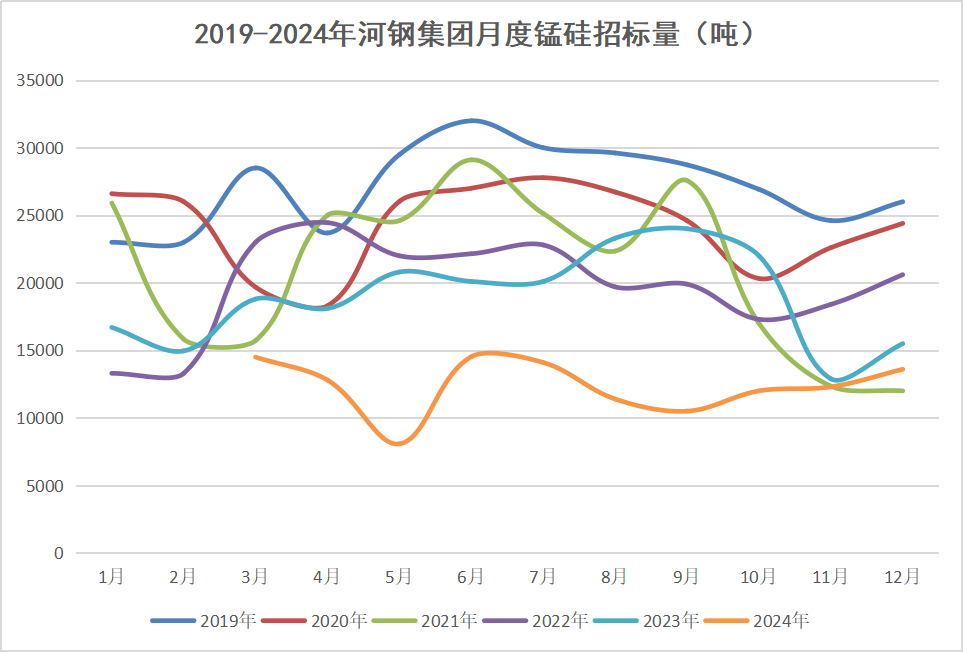

从代表性企业钢招来看,2024年月度钢招量均处于近五年同期低位。

2.2锰硅显性库存在历史同期高位

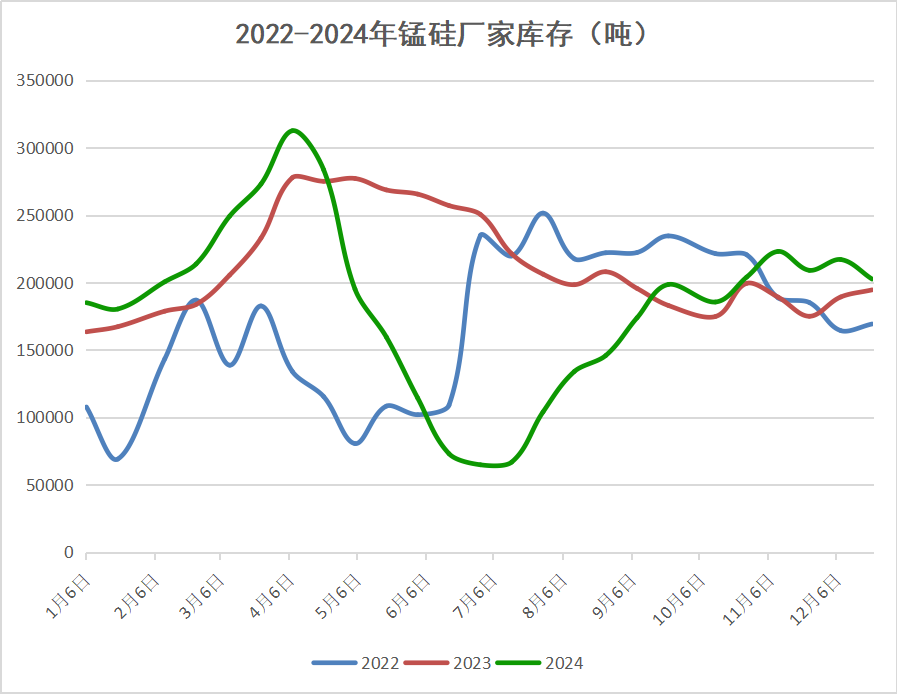

2024年锰硅显性库存保持在历史同期高位,4月现货价格暴涨吸引大批货源由企业库存转化为仓单,但现实需求的弱势无法对巨量库存进行有效消化,即使在10月锰硅仓单进行一轮集中注销后,测算仓单库存依旧处于近五年最高水平。高库存对锰硅价格形成较大压制。

3、成本端:锰矿

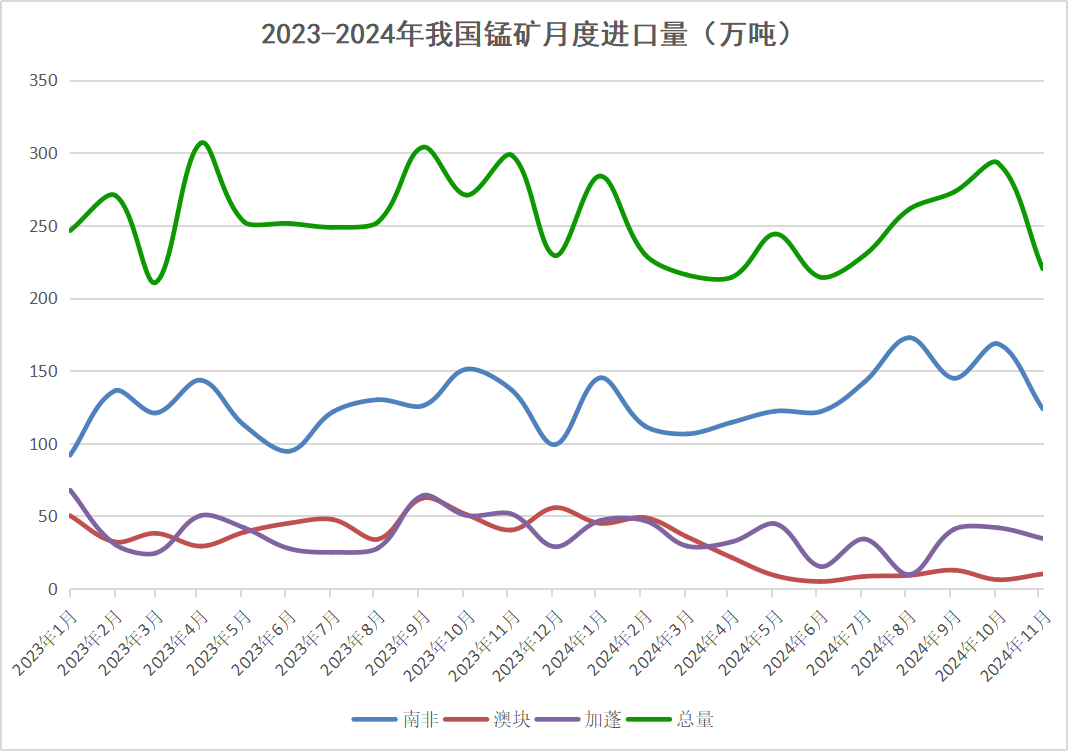

锰矿作为锰硅合金生产成本中占比最高的部分,是锰硅最重要的生产原料。2024年4月22日,South32在经营季报中表示预计2025年一季度前GEMCO锰矿无法发出,引发了市场对于高品氧化矿紧缺的强烈预期,港口锰矿价格飞速上涨,澳矿价格一度突破70元/干吨度。成本高涨以及原料紧缺预期供给收缩是上半年锰硅大涨行情的重要因素。

随着合金厂调整富锰渣和半碳酸矿的入炉配比(南非半碳酸矿24年供应相对充足),技术变革使得高品氧化矿缺口对锰硅生产的影响被极大削弱,所以澳洲锰矿港口库存对比一季度末的水平大幅下行50%后,基本保持稳定。

展望2025年,South32澳洲锰矿山将在一季度末开始重新对市场出口锰矿,在该矿山暂停出厂期间,主要是非主流矿山的增发弥补了市场缺口,而目前锰矿价格处于较低水平,非主流矿山利润低迷。South32或对市场进行一定让利,锰矿价格进一步下行,从而导致非主流矿山发运量下降,South32重新拿回市场份额后,锰矿价格或随行就市,更多跟随硅锰价格。

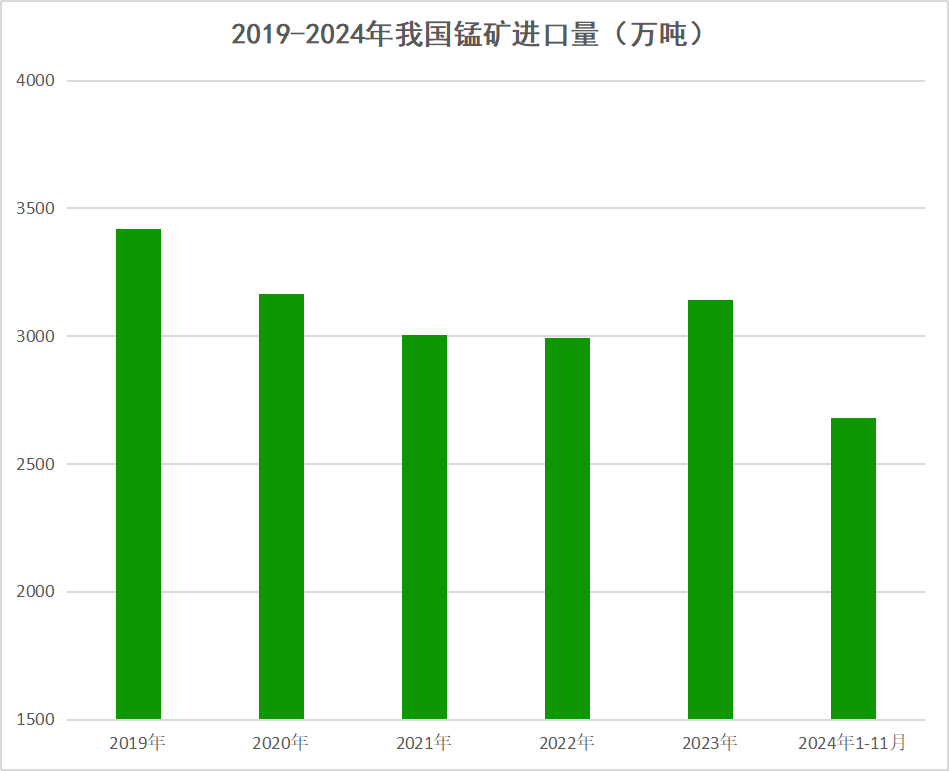

而我国锰矿的进口更多由价格及需求决定增量,结合国内粗钢需求下滑、锰硅产能过剩供需宽松格局难改,预计2025年我国锰矿进口将继续下滑。

后市预测:

短期来看:上游端锰矿在11月下旬表现出一定韧性,外盘报价上调叠加人民币贬值将矿商持货成本进一步推高。下游钢厂在需求淡季和冬储意愿偏弱的双重影响下产量难有大幅增加,利润的低迷对硅锰的议价压力也会继续存在。结合硅锰本身看,期货盘面暂无对利润的明显支撑,短期内对硅锰价格的支持主要来自成本端的坚挺,市场或偏区间波动运行。

长期来看:预计2025年锰硅仍难摆脱产能过剩、需求下行下的成本定价模式。

锰硅需求几乎全部来自钢铁生产,由于房地产新开工端的拖累,锰硅耗量较高的建材产量持续下行,考虑到目前的房地产政策定调“严控增量”,面向开工端的传导路径时间较长,短期对开工端无法产生有效提振作用,因此预计锰硅需求将长期受到结构性拖累,产能消化路径受限。

从成本端的角度来说,高品氧化矿在合金厂生产工艺调整后对锰硅成本的影响力极大削弱,同时2025年预期恢复发运,关注半碳酸矿可能存在的扰动。锰硅价格走势或依托于成本支撑,预计2025年硅锰运行区间大约为5600-6800元/吨。

(文章来源:本站)