据本站商品行情分析系统,今日(12月26日)国内涤纶短纤市场行情小幅下行,江浙地区主流工厂普遍下调50元/吨,1.4D*38mm出厂均价在7168元/吨,较上一交易日下跌0.46%。

原料端来看,地缘政治担忧,尽管在需求前景不稳的情况下,原油过剩的预期仍限制了上涨空间。截止12月24日,美国WTI原油期货主力合约结算价报70.10美元/桶,布伦特原油期货主力合约结算价报73.58美元/桶。PX工厂多以维持正常生产为主,国内PX现货供应充足,库存高企背景不变,加以圣诞假期临近,参与者谨慎交投心态增强。

近期国内PTA现货市场行情维持上涨,但涨幅较前期有所缩小。截止12月25日华东地区PTA市场均价在4831元/吨,较12月18日上涨0.35%。供应方面,逸盛宁波220万吨PTA装置12月9日停车,嘉兴石化150万吨PTA装置12月12日检修,重启日期未定。独山能源一套270万吨新装置12月20日出料,关注后续提负荷情况。4季度来看,PTA装置整体检修不多,当前行业开工稳定在86%附近,存累库预期。

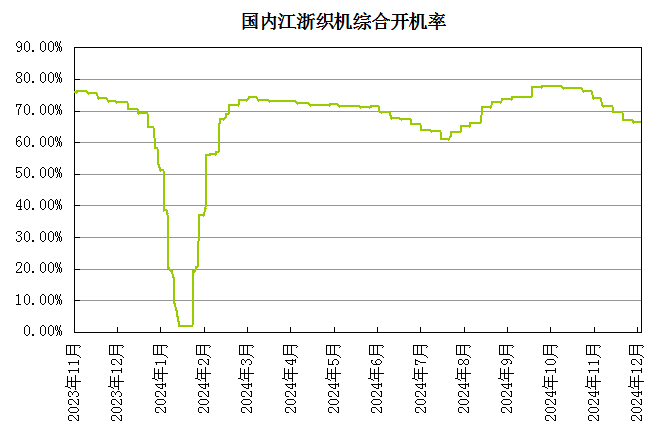

下游纱线工厂稳价出货为主,目前福建市场纯涤纱T32S市场价格在11300—11800元/吨;福建市场纯涤纱T32S市场价格在11300—11800元/吨。纱厂去库较少,由于部分下游对后市信心偏弱,市场成交气氛清淡,对短纤采取小单刚需采购为主。整体需求疲软,多数下游选择停工降负,开工积极性低迷,江浙织机行业开工率下滑至67%以下。

本站分析师认为,原油市场延续波动行情,随着PTA新产能产出合格品,后续PTA市场供应充足,成本端支撑一般。下游维持刚需,观望情绪较浓。市场缺乏实质性利好驱动,预计涤纶短纤价格或将维持下行。

(文章来源:本站)