一、走势分析

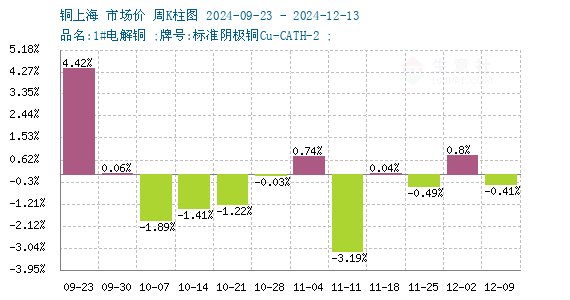

如上图显示,本周铜价先涨后跌。截止本周末现货铜报价74693.33元/吨,较周初的75000元/吨下跌0.41%,同比上涨9.29%。

铜周度涨跌图

据本站周度涨跌图显示,近三个月来,跌7涨5,本周铜价小幅下跌。

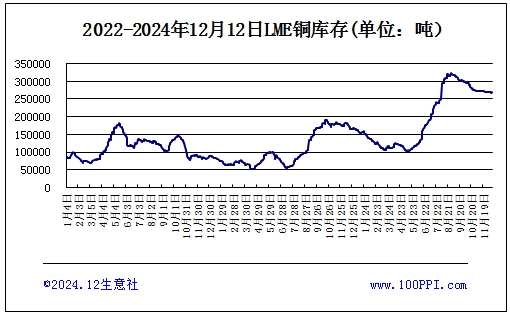

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存268425吨,较月初下跌0.85%。

宏观方面:美国方面公布的11月PPI数据显示,同比增长3%,高于市场预期的2.6%和前值的2.4%;同时,核心PPI同比增长3.4%,也超出预期。这些数据表明,美国PPI在经历了一段时间的快速放缓后,有加速的迹象。加之新总 统可能推出的关税新政,给物价前景增添了不确定性,进而加剧了美联储利率轨迹的不明朗。此外,上周美国初请失业金人数增加至24.2万人,超出市场预期的22万人,这也对金属市场产生了负面影响。美指美债的走强,进一步压制了金属的需求前景。

在国内政策方面,中国强调了明年的经济工作重点,包括大力提振消费、提高投资效益,并全方位扩大国内需求。实施更加积极的财政政策和适度宽松的货币政策,以及加强超常规逆周期调节,为市场注入新活力。

供应端:11月全球铜冶炼活动显著反弹,加剧了供应端的压力。除中国外,整合了采矿业务的工厂活动也较10月有所增长。全球被监测的铜冶炼厂产能中,平均有13.4%处于闲置状态,为今年2月以来最低水平。

需求端:随着年末长单的基本结束,铜需求逐渐减弱。废铜商积极逢高出货,而下游企业则持观望态度,采购意愿低迷。加之近期铜价的反弹,进一步压制了下游企业的补货意愿,使得铜价面临较大的上行压力。内贸市场交投疲软升水下滑,下游观望情绪趋升,采购意愿不强。当前正处于年末淡季,贸易商面临盘库清 算和回笼资金的压力,且难以获得新订单,导致需求边际转弱。

综上所述:铜价预计将继续承压下跌。一方面,全球经济前景的不确定性以及美国PPI数据的超预期增长,将对铜价产生负面影响;另一方面,中国市场对经济刺激政策的谨慎态度以及年末淡季效应,将进一步限制铜价的上涨空间。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:本站)