据本站商品行情分析系统,12月以来在需求淡季之下,国内涤纶短纤市场行情呈现小幅下跌,截止12月12日江浙主流工厂1.4D*38mm均价在7126元/吨,较月初下跌0.7%。

后市来看,近期原油市场相对坚挺,助推短纤成本。尽管欧佩克月度报告连续五个月下调全球需求预测,美国原油库存减少被成品油库存增加抵消,但是中国提振经济可能增加石油需求,欧美原油期货连续第三天上涨。截止12月11日,美国WTI原油期货主力合约结算价报70.29美元/桶,布伦特原油期货主力合约结算价报73.52美元/桶。

本周国内PTA现货市场行情呈现小幅上行,截止12月12日华东地区PTA市场均价在4734元/吨,较周初上涨1.14%。但自身供应仍显充足,珠海英力士110万吨PTA装置于12月初检修20余天。嘉兴石化PTA总产能370万吨/年,其中1#150万吨装置于12月12日检修,重启时间待定。供应小幅缩量,PTA行业开工在88%附近。但国内PTA供应仍维持高位,关注下周独山能源270万吨PTA新装置计划12月中旬投产进展。

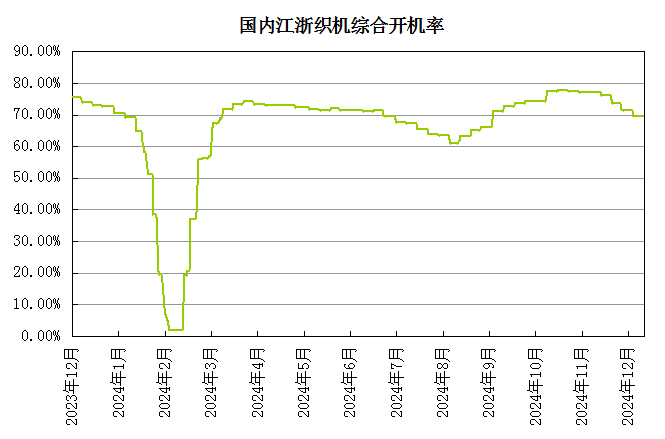

下游纺织终端防寒面料成交气氛尚可,部分春季订单询单氛围较好,中间商及贸易商仅按需备货,内外贸订单处交付尾声。截至12月11日江浙地区化纤织造综合开工率不足70%。目前工厂库存及资金压力增加,新订单衔接不畅,织造厂商对后市预期谨慎偏弱,织造行业开工仍有下降预期。随着消费淡季影响,预计纱线市场成交气氛将进一步偏弱,需求存在弱化预期。

综合来看,成本利好驱动持续性不足,以及自身供应量充足、需求疲软,供需结构转弱,预计涤纶短纤价格仍将维持下跌。

(文章来源:本站)