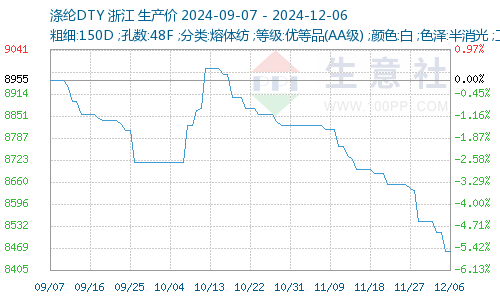

根据本站商品行情分析系统显示,12月6日,江浙主流涤纶长丝工厂POY(150D/48F)报价在6700-7100元/吨,涤纶DTY(150D/48F低弹)报价在8100-8500元/吨,涤纶FDY(150D/96F)报价在7100-7400元/吨。

成本方面,本周国际能源署(IEA)的报告揭示了市场供应的微妙不稳定状态,同时需求前景也显得模糊不清。恰逢欧佩克(OPEC)会议即将召开之际,市场参与者普遍采取了谨慎观望的策略,这一态势导致国际油价呈现出波动下降的趋势,进而对长丝市场的成本端构成了显著的负面影响。然而,值得庆幸的是,由于前期长丝市场的促销活动表现不俗,企业的库存压力在一定程度上得到了缓解。

需求方面,截至12月5日,江浙地区的化纤织造综合开机率维持在64.65%的水平。本周内,下游纺织市场的需求持续疲软,市场交易仍然以冬季保暖面料为主导。由于前期订单大多已经收尾,而新订单的下达量却明显不足,成品库存难以有效消化。因此,织造企业纷纷采取了降低负荷的措施,市场开机率继续呈现下滑态势。在日常生产中,企业更多地依赖于消耗手头现有的库存,对原料的采购变得异常谨慎,大多采取按需零星补货的策略。

库存方面,本周长丝市场的产销数据持续低迷。然而,由于上周主流厂商采取了让利出货的策略,库存的去化统计出现了一定的延迟,因此整体库存水平相较于上周有所下降。

综合以上分析,本站认为,当前长丝市场缺乏上行动力。本周的产销数据持续承压,厂商出货意愿强烈。预计下周涤纶长丝市场将呈现偏弱运行的态势,价格波动幅度可能在50-100元/吨之间。

(文章来源:本站)