10月下旬以来国内液氨逐渐筑底企稳,进入11月氨价震荡上行为主,据本站商品行情分析系统,山东地区液氨11月涨幅达2.70%。主因在下游需求稳定的背景下,北方地区装置检修偏多,开工率走低导致供应压力缓解。截止月底,山东地区液氨主流价格在2600-2800元/吨。

装置检修偏多 供应表现吃紧

供应面来看,供应紧缺为主,11月份氨厂普遍供应减量,北方主产区装置开工下降。11月以来检修装置增加,以及氨企临时故障停车,影响了一部分产量。主要表现在山东、河北、安徽及两湖地区。尤其是首周和第三周涨幅明显,厂家集中上调出厂价,累计调涨幅度超过300元/吨。随后随着供应恢复,氨价有所回调,所以氨市行情走出M型,截至月底,液氨行情仍在下行区,但跌势略有企稳,目前市场表现供需基本平衡。

产业链整体改善不大 上下游涨跌参半

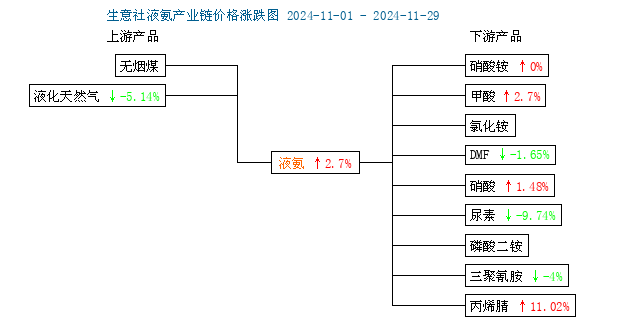

从液氨产业链图来看,液氨上下游环境并没有明显改善,上游天然气跌幅明显,截止月底,跌幅在5.14%。尤其是下游领域仍普遍偏冷,涨跌参半为主,这主要表现在下游需求偏冷,农需进入淡季,尿素跌幅明显,月跌幅在9.74%,另外主要工业需求领域终端开工呈现下行趋势。复合肥开工提升不及市场预期,双相叠加令市场上行动力不足,需求端制约了氨价的涨幅,此轮上涨多因供应端带动。

尤其是下游尿素表现不景气,据本站,尿素11月下跌9.74%。一方面,供应量表现充足,国内尿素厂家转氨量不足,库存偏高。叠加出口疲软。另一方面,下游采购没有明显放量,市场表现波澜不惊。

后市预测:

本站分析师认为,供应端来看,在装置检修预期下,北方主产区供应压力会逐渐缓解,后期止跌可能性较大,另外,进入冬季,北方雨雪天气增加,短期供应或受限,局部供需失衡可能会导致价格价差增加。

需求端来看,前期补货逐渐结束,农业需求逐渐回落,工业需求维持刚需,未来或对氨价形成制约,但考虑到进口仍在低位,供需短期仍保持合理平衡为主。

综合考虑,近期液氨价格会止跌企稳,短期受供应压力缓解影响,不排除价格仍有上冲的空间,但受冬季淡季需求弱势预期下,供需博弈会加剧,氨市行情或有反复,另外,地区之间价格受天气影响,供需分布不均,导致行情或有分化,价格涨跌不一。

(文章来源:本站)